Super Micro Computer акцияларының 2026 жылға арналған болжамы – SMCI қайтадан өсуге орала ала ма?

Super Micro Computer нарықты күшті табыс өсімімен және күткеннен жоғары пайдамен таңғалдырды. Компания AI инфрақұрылымы бумынан пайда көруді жалғастырып жатыр, бірақ маржа әлі де қысым астында қалып отыр. Сондықтан тек сатылым өсімі ғана емес, компанияның рентабельділікті жақсарту қабілеті де шешуші фактор болады.

Super Micro Computer, Inc. (NASDAQ: SMCI) 2026 қаржы жылының Q2 тоқсанында өте күшті табыс өсімін көрсетті. Сатылым 12.68 млрд USD-қа дейін өсті, бұл бір жыл бұрынғы 5.69 млрд USD-пен салыстырғанда 123% жылдық өсімді білдіреді. Таза табыс 400.56 млн USD-қа жетті, бұл былтырғы 320.60 млн USD-пен салыстырғанда жоғары, ал сұйылтылған EPS 0.51 USD-тен 0.60 USD-қа дейін өсті, бұл пайданың өскенін көрсетеді, дегенмен қарқыны табыс кеңеюіне қарағанда баяуырақ болды.

Нәтижелер нарық күткеннен жоғары болды. Non-GAAP EPS 0.69 USD деңгейінде қалыптасты, ал консенсус-болжам шамамен 0.49 USD болған. 12.68 млрд USD көлеміндегі табыс та аналитиктердің шамамен 10.4 млрд USD деңгейіндегі болжамынан едәуір асып түсті.

Тоқсанның негізгі драйвері AI серверлеріне ерекше күшті сұраныс болды. Бұған қоса, шамамен 1.5 млрд USD көлеміндегі жеткізілімдер алдыңғы тоқсаннан ауыстырылып әкелінді, бұл әлсізірек Q1 нәтижелерін ішінара өтеді.

Алайда негізгі әлсіздік сақталды: жалпы маржа бір жыл бұрынғы 11.8%-дан 6.3%-ға дейін төмендеді, бұған тарифтер, жад компоненттерінің тапшылығы және басқа да шығын қысымы себеп болды.

Басшылық сондай-ақ күшті болжам ұсынды: Q3 үшін кемінде 12.3 млрд USD табыс күтетінін мәлімдеп, 2026 қаржы жылы бойынша толықжылдық табыс болжамын кемінде 40 млрд USD-қа дейін көтерді.

Бұл мақалада Super Micro Computer, Inc. қарастырылады, оның табыс көздері егжей-тегжейлі сипатталады, компанияның тоқсандық көрсеткіштері талданады және 2026 қаржы жылына арналған күтулер баяндалады. Сондай-ақ SMCI акцияларына техникалық талдау ұсынылады, ол Super Micro Computer акцияларының 2026 жылға арналған болжамының негізін құрайды.

Super Micro Computer, Inc. туралы

Super Micro Computer 1993 жылы Чарльз Лианг негізін қалады. Компания аналық платалар, серверлер, деректерді сақтау шешімдері, GPU жүйелері және өзге де есептеу технологиялары сияқты серверлік жабдықтарды жобалайды және өндіреді. Нидерланд, АҚШ және Тайваньдағы меншікті өндірістік қуаттарының арқасында әртүрлі нарықтардың нақты сұранысына сай өнімдерді бейімдей алады.

Super Micro деректер орталықтары, бұлттық қызметтер және корпоративтік клиенттер үшін теңшелген шешімдерді жеткізуге модульдік тәсілді қолданады. Компания 2007 жылғы 29 наурызда жария компанияға айналып, NASDAQ биржасына SMCI тикерімен шықты.

Super Micro Computer, Inc. компаниясының негізгі кіріс көздері

Super Micro Computer келесі көздерден табыс алады:

- Server systems – табыстың ең ірі сегменті, оған мыналар кіреді:

- Rackmount servers – деректер орталықтарына, бұлттық есептеулерге және AI жүктемелеріне арналған жоғары өнімді серверлер

- GPU-optimised systems – жасанды интеллект (AI), машинамен оқыту және терең оқыту қолданбаларына арналған серверлер

- Blade and multi-module servers – кәсіпорындар мен гипермасштабты ортаға арналған жоғары тығыздықты шешімдер

- Data storage systems – бұл сегментке толық флеш пен гибридті сақтау шешімдері, сондай-ақ бағдарламалық түрде анықталатын сақтау (SDS) архитектуралары кіреді

- Embedded and IoT systems – өнеркәсіптік және шеткі есептеу өнімдерінен түсетін табысты қамтиды, соның ішінде смарт-қалаларда, автоматтандыруда және нақты уақыттағы деректерді өңдеуде қолданылатын IoT және шеткі серверлер. Сонымен бірге денсаулық сақтау, телекоммуникация және өндіріс үшін өнеркәсіптік есептеу шешімдері кіреді

- Networking and power technologies – бұл сегментке мыналар кіреді:

- High-performance networking equipment – деректер орталықтарына арналған Ethernet-коммутаторлар, желілік адаптерлер және өзара байланыс құралдары

- Power supply units (PSUs) and cooling systems – модульдік, энергия үнемдейтін және резервтелетін қуат көздері, сондай-ақ ауа және сұйық салқындату шешімдері

- Components and accessories – аналық платалар, шассилер, процессорлар, жад, сақтау құрылғылары және акселераторлар сияқты жекелеген аппараттық құрамдастардан түсетін табыс

Super Micro-ның бизнес-моделі кәсіпорындарға, бұлт провайдерлеріне және жасанды интеллект индустриясына арналған модульдік әрі теңшелетін есептеу жүйелеріне негізделген.

Super Micro Computer, Inc. 2025 жылғы екінші тоқсан қаржылық есебі

25 ақпанда, делистинг қаупінің ортасында, Super Micro Computer 2024 жылғы 31 желтоқсанда аяқталған тоқсанға арналған 2025 қаржы жылының 2-тоқсандық қаржылық есебін жариялады. Төменде негізгі көрсеткіштер келтірілген (https://ir.supermicro.com/ir-overview/default.aspx):

- Revenue: 5.68 млрд АҚШ доллары (+54%)

- Net profit: 320.59 млн АҚШ доллары (+8%)

- Earnings per share: 0.51 АҚШ доллары (өзгеріссіз)

- Gross profit: 670.02 млн АҚШ доллары (+18%)

Super Micro төрағасы және бас директоры Чарльз Лианг Q2 FY2025 кезеңін қиындықтарға қарамастан салыстырмалы түрде мықты деп сипаттап, жылдық есепте табыстың 54%-ға артқанын атап өтті. Бұл өсім бұрыннан бар және жаңа клиенттер тарапынан AI шешімдеріне жоғары сұраныстың арқасында орын алды. Ол белгілі бір кедергілерді, соның ішінде ақша ағымына қысымдар мен кешіккен қаржылық есепке байланысты нарықтың алаңдаушылығын мойындады. Лианг Nvidia Hopper-ден Blackwell GPU-ларына ауысуды негізгі өсу факторы ретінде атап өтті, жеткізілімнің ағымдағы тоқсанда (Q3 FY2025) артуы күтіледі.

Қаржы директоры Дэвид Вейганд қосымша мәлімет беріп, жалпы маржа FY2025 1-тоқсандағы 13.1%-дан шамамен 11.9%-ға төмендегенін айтты, бұл өнім қоспасы мен клиенттік базаның өзгеруіне байланысты. Ол AI-ға қатысты платформалар табыстың 70%-дан астамын құрағанын ерекше атап өтіп, компанияның кәсіпорындар мен бұлт провайдерлері нарықтарындағы мықты позициясын растады.

2025 жылғы 31 наурызда аяқталатын FY2025 3-тоқсаны үшін компания 5.00–6.00 млрд АҚШ доллары көлемінде табыс болжайды, бұл AI серверлер нарығындағы бәсекелестік жағдайына байланысты өсу қарқынының сәл баяулауына қарамастан, өсімнің жалғасатынын білдіреді.

Чарльз Лианг FY2026 жылдың басына қарай 40.00 млрд АҚШ доллары көлемінде табысқа жету мақсатын қойды, Малайзия, АҚШ және Тайваньдағы толық пайдаланылмаған өндірістік қуаттарға сүйене отырып. Ол Super Micro-ның тікелей сұйық салқындату (DLC) технологиясындағы жетекшілігін атап өтті, алдағы 12 ай ішінде әлемдегі жаңа деректер орталықтарының 30%-дан астамы осы технологияны қабылдайды деп болжап, SMCI-ді бұл өзгерістің негізгі ойыншысы ретінде көрсетті. Лианг сондай-ақ сұраныстың өсуін қанағаттандыру үшін, әсіресе AI инфрақұрылымдық шешімдеріне, Еуропада, АҚШ-та және Тайванда өндірісті кеңейту жоспарларын атап өтті.

Super Micro Computer, Inc. 2025 жылғы үшінші тоқсан қаржылық есебі

6 мамырда Super Micro Computer 2025 жылғы 31 наурызда аяқталған тоқсанға арналған FY2025 3-тоқсандық қаржылық есебін жариялады. Негізгі көрсеткіштер төмендегідей (https://ir.supermicro.com/ir-overview/default.aspx):

- Revenue: 4.60 млрд АҚШ доллары (+19%)

- Net profit: 108.77 млн АҚШ доллары (-73%)

- Earnings per share: 0.31 АҚШ доллары (-53%)

- Gross profit: 440.21 млн АҚШ доллары (-27%)

- Gross margin: 9.6% (-590 bps)

Super Micro 4.6 млрд АҚШ доллары көлемінде табысқа қол жеткізді, бұл қайта қаралған болжамнан сәл жоғары болғанымен, жыл басындағы AI эйфориясы аясында Wall Street күтулерінен төмен болды. Түзетілген бір акцияға табыс 0.31 АҚШ долларын құрады, бұл алдыңғы тоқсандардан да төмен, бұл гиперөсу кезеңінің кемінде уақытша баяулағанын меңзейді. Басшылық бұл нәтижені клиенттік тапсырыстардағы кешігулер мен жеткізілім тізбегіндегі белгісіздіктермен байланыстырды.

Негізгі артықшылық – AI инфрақұрылымының кең ауқымды қабылдануы. Super Micro осы үрдістің ортасында орналасқан, гипермасштабты клиенттер белсенді сатып алатын сұйық салқындатуы бар жоғары тығыздықтағы серверлік жүйелерді шығарады. Жақында DataVolt компаниясымен жасалған серіктестік Таяу Шығыстағы қатысуын кеңейтіп жатқанын көрсетеді, онда деректер орталықтарының бумы жүріп жатыр.

Қаржылай алғанда, компания тұрақты болып көрінеді: балансында шамамен 1.4 млрд АҚШ доллары көлемінде қолма-қол ақша бар, бірақ қарыз айтарлықтай – шамамен 1.9 млрд АҚШ доллары – және өсіп келеді. Бұдан бөлек, соңғы тоқсандардағы табыс өсімінің көп бөлігі өте тар сегменттен – AI серверлерінен – келді. Бұл нарық салқындаса (мысалы, қанығу немесе Dell, HPE және NVIDIA тарапынан бәсекенің артуы себепті), маржаларға қысым түсуі мүмкін.

Компания FY2025 4-тоқсаны үшін 5.6–6.4 млрд АҚШ доллары көлемінде табыс пен 0.40–0.50 АҚШ доллары диапазонында бір акцияға табыс күтуде. Дегенмен, толық жылдық табыс болжамы клиент шығындарының кешігуі және экономикалық белгісіздікке байланысты 23.5–25.0 млрд АҚШ долларынан 21.8–22.6 млрд АҚШ долларына төмендетілді.

Super Micro Computer, Inc. 2025 жылғы төртінші тоқсан қаржылық есебі

5 мамырда Super Micro Computer, Inc. 2025 жылғы 30 маусымда аяқталған кезеңге арналған FY2025 4-тоқсандық қаржылық есебін жариялады. Негізгі қаржылық нәтижелер мынадай (https://ir.supermicro.com/ir-overview/default.aspx):

- Revenue: 5.76 млрд АҚШ доллары (+7%)

- Net profit: 195.15 млн АҚШ доллары (-34%)

- Earnings per share: 0.41 АҚШ доллары (-24%)

- Gross profit: 544.10 млн АҚШ доллары (0%)

- Gross margin: 9.5% (-590 bps)

Super Micro Computer, Inc.-тің FY2025 4-тоқсан нәтижелері күтуден төмен болды. Табыс шамамен 5.96 млрд АҚШ доллары деңгейіндегі болжамдарға қарсы 5.8 млрд АҚШ долларын құрады, бұл ірі клиенттермен келісімшарт шарттарының өзгеруін және Nvidia GPU-ларын қоса алғанда негізгі құрамдастарды жеткізудегі кешігулерді көрсетеді. Non-GAAP бір акцияға табыс 0.41 АҚШ доллары болып, нарық күтулерінен төмен болды. Non-GAAP жалпы маржа 9.5%-ға дейін төмендеп, кадрлық шығындар, салықтар және логистика сияқты өсіп келе жатқан шығындардың аясында төмендеу үрдісін жалғастырды.

Жағымды жақтарынан алғанда, операциялық ақша ағымы 864 млн АҚШ долларына жетіп, табыстың қолма-қол ақшаға күшті айналуын және операциялық тиімділіктің төзімділігін көрсетті. Қысқа мерзімді қиындықтарға қарамастан, компания халықаралық деңгейде мықты өсім көрсетті: Азия-Тынық мұхиты өңіріндегі табыс жылдық есепте 91%-ға, EMEA өңірінде 66%-ға артты, ал АҚШ нарығында 33%-ға төмендеді.

Басшылық гипермасштабты және AI клиенттік базасын кеңейтуге бағытталған стратегиялық назарын растады, FY2026-да 6–8 ірі клиентке жетуді мақсат етіп отыр. FY2026 1-тоқсаны үшін бағдарлама 6–7 млрд АҚШ доллары көлемінде табыс пен 0.40–0.52 АҚШ доллары диапазонында non-GAAP EPS көрсетіп отыр. Толық FY2026 үшін компания кемінде 33 млрд АҚШ доллары көлемінде табыс күтеді. Алайда кейбір талдаушылар бұл болжамды тым оптимистік деп санайды, себебі бәсекелестіктің күшеюі, маржалардың төмендеуі және бірнеше негізгі клиентке тәуелділік бар.

Super Micro Computer, Inc. компаниясының 2026 қаржы жылының 1-тоқсандағы қаржылық нәтижелері

5 May күні Super Micro Computer 2026 қаржы жылына арналған Q1 нәтижелерін (2025 күнтізбелік жылдың Q4), 30 June 2025 күні аяқталған, жариялады. Негізгі көрсеткіштер (https://ir.supermicro.com/ir-overview/default.aspx):

- Revenue: 5.02 млрд АҚШ доллары (–15%)

- Net income: 239.90 млн АҚШ доллары (–50%)

- Earnings per share: 0.35 АҚШ доллары (–52%)

- Gross profit: 474.45 млн АҚШ доллары (–39%)

- Gross margin: 9.5% (–360 bps)

Super Micro әлсіз тоқсан өткізді және нарық күтулерін ақтамады: шамамен 5.0 млрд USD түсім және 0.35 USD non-GAAP EPS аналитиктердің шамамен 5.8–6.0 млрд USD түсім мен 0.46 USD EPS туралы болжамдарынан төмен болды.

Non-GAAP негізінде рентабельділік жылдық есеппен күрт төмендеді: жалпы маржа бір жыл бұрынғы 13.1%-дан 9.5%-ға түсті, түзетілген таза табыс шамамен 240 млн USD-қа дейін азайды, ал non-GAAP EPS 0.73 USD-тен 0.35 USD-қа дейін төмендеді. Түсім жылдық есеппен шамамен 15%-ға және тоқсандық есеппен шамамен 13%-ға қысқарды, ал операциялық ақша ағыны қорлар мен дебиторлық берешектің өсуіне байланысты шамамен –918 млн USD болып, теріс аймақта болды. Баланс 4.2 млрд USD қолма-қол ақша мен ақша баламаларын және шамамен 4.8 млрд USD қарызды көрсетеді, бұл компанияның таза қарыз позициясына сәл өткенін білдіреді.

Тоқсандық әлсіз көрсеткіштердің негізгі себебі бірнеше ірі AI жобалары бойынша жеткізілімдердің клиенттердің сұрауы бойынша кейінге қалдырылуы болды, өйткені олар NVIDIA Blackwell негізіндегі жаңа жүйелер мен жаңартылған конфигурацияларды күтіп отырды. Соның нәтижесінде қолда бар тапсырыс портфелінің бір бөлігі есепті түсімде танылмады.

Алайда басшылық агрессивті болжам берді: 2026 қаржы жылының Q2 тоқсаны үшін компания 10–11 млрд USD түсім мен 0.46–0.54 USD non-GAAP EPS күтті, бұл тоқсандық сатылымның шамамен екі есе өсуін меңзейді. 2026 қаржы жылы бойынша толықжылдық кезең үшін Super Micro тез өсіп келе жатқан тапсырыстар портфеліне, соның ішінде NVIDIA Blackwell Ultra негізінде құрылған 13 млрд USD-тан астам жүйелерге сүйене отырып, кемінде 36 млрд USD түсім алуды жоспарлады (алдыңғы шамамен 33 млрд USD болжамымен салыстырғанда). Басшылық сондай-ақ жылдағы әр тоқсанда дәйекті өсімге қол жеткізу мақсатын мәлімдеді.

Super Micro Computer, Inc. компаниясының 2026 жылғы Q2 қаржылық нәтижелері

2026 жылғы 3 ақпанда Super Micro Computer (NASDAQ: SMCI) 2025 жылғы 31 желтоқсанда аяқталған тоқсан бойынша 2026 жылғы Q2 қаржылық нәтижелерін жариялады. Өткен жылдың осы кезеңімен салыстырғандағы негізгі көрсеткіштер төмендегідей:

- Түсім: 12.68 млрд USD (+123%)

- Таза табыс: 400.56 млн USD (+25%)

- Бір акцияға шаққандағы пайда: 0.60 USD (+18%)

- Жалпы пайда: 798.57 млн USD (+19%)

- Жалпы маржа: 6.3% (–550 bps)

Тоқсан табыс тұрғысынан өте күшті болды. Сатылым 12.68 млрд USD-қа жетті, таза табыс 400.56 млн USD болды, сұйылтылған EPS 0.60 USD-қа дейін өсті, ал жалпы пайда 798.57 млн USD-қа дейін артты. Алайда негізгі әлсіздік сақталды – жалпы маржа бір жыл бұрынғы 11.8%-дан 6.3%-ға дейін төмендеді, ал non-GAAP жалпы маржа 11.9%-дан 6.4%-ға дейін түсті.

Нарық күткенмен салыстырғанда, бұл енді 2026 жылғы Q1 сияқты әлсіз тоқсан емес еді; компания аналитиктердің болжамдарынан да, өзінің ішкі guidance көрсеткіштерінен де сенімді түрде асып түсті.

Өсімнің негізгі драйвері кейінге қалдырылған жеткізілімдердің қалпына келуімен қатар, AI инфрақұрылымына деген ерекше күшті сұраныс болды. Басшылық шамамен 1.5 млрд USD түсім Q1-ден кешіктірілген жеткізілімдерден келгенін хабарлады, ал AI GPU платформалары тоқсандық түсімнің 90%-дан астамын қамтамасыз етті. Сатылымның негізгі бөлігі ірі деректер орталықтары мен OEM сегментінен түсті, бұл 10.7 млрд USD немесе жалпы түсімнің 84%-ын құрады. Мұндай шоғырлану айтарлықтай тәуекел де тудырады, өйткені бір ірі клиент тоқсандық сатылымның шамамен 63%-ын қамтамасыз етіп, компанияның бірнеше ірі клиентке тәуелділігі сақталып отырғанын көрсетті.

Маржа жарылғыш табыс өсіміне қарамастан алаңдаушылық туғызады. Компания әлдеқайда көп түсім алып жатыр, бірақ сатылымның әр долларынан аз пайда табуда.

Ақша ағынының сапасы жақсарды, бірақ әлі мінсіз емес. Q2-дегі операциялық ақша ағыны –24 млн USD болып теріс қалды, бұл Q1-дегі –918 млн USD-пен салыстырғанда жақсырақ, ал еркін ақша ағыны шамамен –45 млн USD болды. Тоқсан соңында компанияда 4.1 млрд USD қолма-қол қаражат болды, ал банк қарызы мен айырбасталатын облигациялар 4.9 млрд USD құрады, нәтижесінде таза қарыз шамамен 787 млн USD деңгейінде қалыптасты. Қорлар 10.6 млрд USD-қа дейін, ал дебиторлық берешек 11.0 млрд USD-қа дейін өсті, бұл болашақ жеткізілімдерді күту аясында айналым капиталына агрессивті инвестицияны көрсетеді.

Басшылықтың болжамы да күшті көрінеді. 2026 жылғы Q3 үшін компания кемінде 12.3 млрд USD түсім (+167% YoY), кемінде 0.52 USD GAAP EPS, кемінде 0.60 USD non-GAAP EPS (+94% YoY) және Q2-мен салыстырғанда жалпы маржаның 30 базистік пунктке жақсаруын күтеді.

Толықжылдық табыс болжамы алдыңғы 36 млрд USD деңгейінен 40 млрд USD-қа дейін көтерілді, бұл 2025 жылмен салыстырғанда 82% өсімді білдіреді.

Қорытындылай келе, Super Micro түсім, EPS және guidance тұрғысынан күшті тоқсан көрсетті, бірақ бірқатар осал тұстар сақталып отыр. Нәтижелер оның AI серверлеріне деген орасан сұранысты растайды және Q1-дегі әлсіздіктің сұраныстың құлдырауынан емес, кейінге қалдырылған жеткізілімдерден болғанын көрсетеді. Сонымен қатар бизнес өте төмен маржа, айналым капиталының жоғары тұтынуы және бірнеше ірі клиентке елеулі тәуелділік есебінен өсіп жатыр. Енді негізгі сұрақ Super Micro-ның өсіп жатқаны ма дегенде емес, компания осы сатылым көлемін біртіндеп маржаны жақсарта отырып сақтай ала ма дегенде.

Super Micro Computer, Inc. компаниясының негізгі өсу факторлары мен тәуекелдерін талдау

Төменде 2026 қаржы жылының Q1 кезеңі үшін Super Micro Computer, Inc. бойынша негізгі бағалау мультипликаторлары берілген, олар акция бағасы 36 АҚШ доллары кезінде non-GAAP көрсеткіштері арқылы есептелген:

| Multiple | Не көрсетеді | Мәні | Түсініктеме |

|---|---|---|---|

| P/E (TTM) | Соңғы 12 айдағы 1 АҚШ доллары пайдаға төленетін баға | 21.8 | ⬤ Сервер өндірушісі үшін акция енді арзан емес, әсіресе тұрақсыз маржаны ескерсек. |

| P/S (TTM) | Жылдық түсімнің 1 АҚШ долларына төленетін баға | 0.68 | ⬤ Түсімге сүйенсек, акция арзан көрінеді, өйткені нарық жоғары өсім үшін үлкен премия беріп отырған жоқ. |

| EV/Sales (TTM) | Кәсіпқұнның (enterprise value) түсімге қатынасы, қарызды ескере отырып | 0.71 | ⬤ Қарызды есепке алғанда да бизнес бір жылдық түсімнен төмен бағаланып отыр. |

| P/FCF (TTM) | Еркін ақша ағымының 1 АҚШ долларына төленетін баға | 43.2 | ⬤ FCF бойынша бағалау қазірдің өзінде жоғары, өйткені соңғы тоқсандарда ақша ағыны күрт төмендеді. |

| FCF Yield (TTM) | Акционерлер үшін еркін ақша ағымы бойынша кірістілік | 2.3% | ⬤ FCF кірістілігі төмен. |

| EV/EBITDA (TTM) | Кәсіпқұнның EBITDA-ға қатынасы | 18.2 | ⬤ Hardware бизнесі үшін бұл айтарлықтай жоғары деңгей. |

| EV/EBIT (TTM) | Кәсіпқұнның операциялық пайдаға қатынасы | 19.2 | ⬤ Операциялық пайдаға негізделген бағалау қазірдің өзінде талапшыл. |

| P/B | Акция бағасының баланстық құнға қатынасы | 2.7 | ⬤ Капиталға қалыпты премия. |

| Forward P/E | Алға болжанған баға/пайда коэффициенті (P/E) | 17.2 | ⬤ Ағымдағы P/E-ден төмен, бұл нарық пайданың өсуін күтетінін, бірақ оны тәуекелсіз деп санамайтынын көрсетеді. |

| NetDebt/EBITDA | Қарыз жүктемесінің EBITDA-ға қатынасы | 0.74 | ⬤ Қарыз деңгейі төмен және басқаруға болады. |

| Interest Coverage (TTM) | Операциялық пайданың пайыздық шығындарды өтеу коэффициенті | 12 | ⬤ Пайыздарды жабу көрсеткіші мықты. |

Түсімге сүйенсек, Super Micro акциялары арзан болып көрінеді. P/S және EV/Sales коэффициенттері 1-ден төмен, бұл сатылымы жылдам өсіп жатқан компания үшін төмен бағалау болып саналады. Баланс та мықты көрінеді: қарыз аз, Net Debt/EBITDA коэффициенті 1-ден төмен, ал табыс пайыздық төлемдерді еркін жабуға жеткілікті.

Алайда рентабельділікке, әсіресе ақша ағынына қарағанда, көрініс соншалықты қолайлы емес. P/E шамамен 22, EV/EBITDA шамамен 18, ал EV/EBIT шамамен 19 деңгейінде, бұл тұрақсыз маржасы бар компания үшін енді төмен деп саналмайды. Негізгі мәселе – әлсіз еркін ақша ағыны. Соның салдарынан P/FCF коэффициенті жоғары, ал FCF кірістілігі төмен. Бұл нарық әлі де табыстың өсуіне сенетінін, бірақ оның тұрақты ақша ағынына тез айналатынына сенімді емес екенін көрсетеді.

Жалпы алғанда, SMCI акциялары түсім тұрғысынан арзан көрінеді, бірақ табыс немесе ақшаның сапасы тұрғысынан емес. Егер компания маржаны тұрақтандырып, еркін ақша ағынын арттыра алса, бағалау әлдеқайда тартымды болуы мүмкін. Керісінше, егер ақша ағыны әлсіз болып қала берсе, тек түсімге негізделген төмен бағалау акция үшін мықты қолдау бола алмайды.

Super Micro Computer, Inc. акциясы бойынша сарапшылардың болжамдары

- Barchart: 19 аналитиктің 6-уы Super Micro Computer акцияларын Strong Buy деп бағалады, 2-еуі Moderate Buy, 8-і Hold, 1-еуі Sell және 2-еуі Strong Sell деп бағалады. Бағаның жоғарғы мақсаты – 64 USD, ал төменгі шегі – 15 USD.

- MarketBeat: 15 аналитиктің 5-еуі акцияларға Buy рейтингін берді, 8-і Hold ұсынды, ал 2-еуі Sell ұсынды. Бағаның жоғарғы мақсаты – 64 USD, ал төменгі шегі – 27 USD.

- TipRanks: 10 аналитиктің 2-еуі акцияларды Buy деп бағалады, 6-уы Hold, ал 2-еуі Sell деп бағалады. Бағаның жоғарғы мақсаты – 63 USD, ал төменгі шегі – 26 USD.

- Stock Analysis: 16 сарапшының 4-еуі акцияларды Strong Buy, 1-еуі Buy, 8-і Hold және 3-еуі Strong Sell деп бағалады. Бағаның жоғарғы мақсаты – 70 USD, ал төменгі шегі – 26 USD.

2026 жылға арналған Super Micro Computer, Inc. акцияларының бағасы бойынша болжам

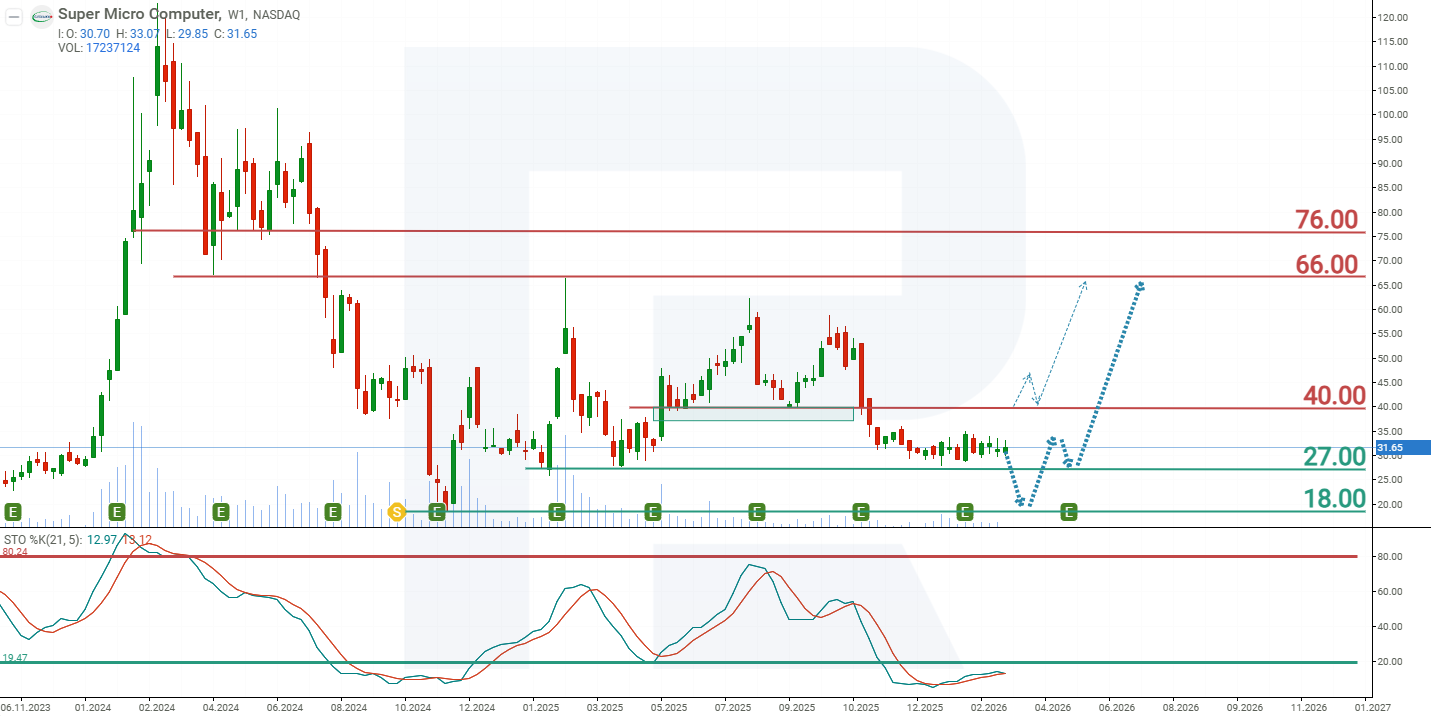

Тарихи максимумынан 85% төмендегеннен кейін Super Micro Computer акциялары әлі де тұрақты өсу трендін қалыптастыра алған жоқ. Акция 27-60 USD кең диапазонында саудаланып жатыр, кейде осы диапазоннан шығып кетеді. Тоқсандық есеп жарияланғаннан кейін елеулі өзгерістер болған жоқ – акциялар 27 USD деңгейіндегі қолдау маңында қалып отыр. Stochastic Oscillator артық сатылған аймақта тұр, бірақ оның сызықтары жоғарыдан қиылысып жатыр, бұл төмендеудің тағы бір толқынының мүмкін екенін көрсетеді. Super Micro Computer акцияларының ағымдағы динамикасына сүйене отырып, 2026 жылы SMCI үшін күтілетін баға қозғалыстары төмендегідей:

Super Micro Computer акциялары бойынша негізгі болжам 27 USD қолдауынан төмен бұзылуды, содан кейін 18 USD-қа дейін төмендеуді көздейді. Осы деңгейде инвесторлардың акцияға қызығушылығы артады деп күтіледі, бұл SMCI акцияларын 40 USD-қа дейін көтеруі мүмкін. Осы қарсылықтан жоғары серпіліс 66 USD бағытына қарай одан әрі өсімнің катализаторы болуы мүмкін.

Super Micro Computer акциялары бойынша баламалы болжам 40 USD қарсылық деңгейінен жоғары бұзылуды болжайды. Бұл сценарийде акция 66 USD бағытына қарай өсуі күтіледі.

Super Micro Computer, Inc. акцияларына инвестиция салу тәуекелдері

Super Micro Computer акцияларына инвестиция салу компанияның түсімі мен пайдасына, сондай-ақ инвесторлардың кірісіне теріс әсер етуі мүмкін бірнеше факторды қамтиды:

- Корпоративтік басқару және қаржылық есептілік тәуекелдері. Компания 2025 жылғы жылдық есебінде ішкі бақылаудағы елеулі кемшіліктерді жою процесі әлі аяқталмағанын мойындады. BDO аудиторы 2025 жылғы 30 маусымдағы жағдай бойынша Supermicro қаржылық есептілікке қатысты тиімді ішкі бақылауды ұстап тұрмағанын ашық атап өтті. Анықталған әлсіз тұстар IT-бақылаулардағы кемшіліктерге, міндеттерді бөлудің жеткіліксіздігіне, деректердің толықтығы мен дәлдігіне, сондай-ақ аффилиирленген тараптармен жасалған кейбір мәмілелерді уақытылы ашпауға қатысты болды. Нарық үшін бұл сезімтал мәселе, өйткені мұндай кемшіліктер есептегі қателіктер, қайта есептеулер және инвестор сенімінің жоғалуы тәуекелін арттырады.

- Клиенттердің жоғары шоғырлануы. Компанияда түсімнің шоғырлануы қазірдің өзінде жоғары: 2025 қаржы жылында төрт клиенттің әрқайсысы сатылымның 10%-ын немесе одан да көп бөлігін қамтамасыз етті, ал 2026 жылғы Q2 тоқсанында жалғыз бір ірі деректер орталығы клиенті жалпы түсімнің шамамен 63%-ын берді. Бұл тіпті бір ғана ірі келісімшарттың кешігуі, күшін жоюы немесе қайта қаралуы түсім мен рентабельділікке айтарлықтай әсер етуі мүмкін екенін білдіреді.

- Жеткізушілердің шектеулі санына тәуелділік және компоненттер тапшылығы. Supermicro кейбір компоненттер үшін жеткізушілердің шектеулі пулына сүйенетінін атап өтеді, ал аса маңызды материалдардың бағасы мен қолжетімділігі құбылмалы болып қала береді. Жеткізілімнің бұзылуы, GPU, жад, SSD немесе басқа компоненттердің тапшылығы жеткізілімдердің кешігуіне, шығындардың өсуіне және қаржылық нәтижелердің әлсіреуіне әкелуі мүмкін.

- Әлсіз ақша ағыны және қаржыландыруға өсіп жатқан қажеттілік. 2025 жылғы желтоқсандағы жағдай бойынша компанияда шамамен 4.1 млрд USD қолма-қол қаражат болды, ал жалпы банк қарызы мен айырбасталатын облигациялар 4.9 млрд USD құрады. 2026 қаржы жылының алғашқы алты айында операциялық ақша ағыны –941 млн USD болып, теріс болды, бұл негізінен дебиторлық берешек пен қорлардың өсуіне байланысты. Соның салдарынан, бизнес өсіп жатқанның өзінде, компанияға қосымша капитал қажет болуы мүмкін, бұл акционерлер үлесінің сұйылуына немесе қарыз жүктемесінің одан әрі өсуіне алып келуі ықтимал.

Ескерту: Бұл мақала AI құралдарының көмегімен аударылды. Түпнұсқа ағылшын мәтінінің мағынасы сақталуына назар аударылғанымен, кейбір дәлсіздіктер немесе түсіп қалған жерлер болуы мүмкін; күмән туған жағдайда бастапқы материалға жүгініңіз.

Қаржы нарықтары бойынша болжамдар олардың авторларының жеке пікірі болып табылады. Ағымдағы талдау сауда жасау бойынша нұсқаулық емес. RoboForex компаниясы ұсынылған шолулардағы сауда ұсыныстарын пайдалану кезінде туындауы мүмкін жұмыс нәтижелеріне жауапты емес.