Walt Disney – 2026 жылға арналған іргелі және техникалық талдау

Disney 2026 жылға екі таңбалы EPS өсімін және 7 миллиард USD көлеміндегі buyback бағдарламасын растады, бірақ теріс еркін ақша ағыны мен маржаға қысым оптимизмді шектейді. Техникалық тұрғыдан акциялар кең диапазон ішінде қалып отыр, 100 USD деңгейіндегі қолдаудан төмен бұзылу тәуекелі сақталуда.

The Walt Disney Company 2026 қаржы жылының 1-тоқсанында 25.98 миллиард USD кіріс (+5% YoY) және түзетілген EPS 1.63 USD (–7% YoY) туралы хабарлады, бұл екі көрсеткіш те Wall Street күткеннен жоғары болды.

Жалпы кірістілік төмендеді, сегменттердің жиынтық операциялық кірісі 4.60 миллиард USD-қа дейін төмендеді (–9% YoY), ал GAAP бойынша сұйылтылған EPS 1.34 USD болды, бұл бір жыл бұрынғы 1.40 USD-пен салыстырғанда төмен.

Parks & Experiences сегменті ең мықты нәтижені көрсетті, тоқсандық рекордтық 10.01 миллиард USD кіріс және 3.31 миллиард USD операциялық кіріс жариялады. Өсімге АҚШ-та келушілер санының 1% артуы және бір қонақтың орташа шығынының 4% көтерілуі ықпал етті.

2026 қаржы жылының 2-тоқсаны үшін Disney Entertainment сегментінің пайдасы өткен жылдың деңгейінде қалады деп күтеді, ал стримингтің операциялық кірісі шамамен 0.50 миллиард USD болады. Sports сегментінің пайдасы 0.10 миллиард USD-қа төмендейді деп болжануда, ал Experiences халықаралық сұранысқа қысым мен жаңа бастамаларға, соның ішінде круиздер мен Париждегі World of Frozen жобасына дейінгі шығындар жағдайында қалыпты өсім көрсетуі тиіс.

2026 толық қаржы жылы бойынша Disney түзетілген EPS-тің екі таңбалы өсімін, стриминг маржасының 10% мақсатты деңгейін, шамамен 19 миллиард USD операциялық ақша ағынын және 7 миллиард USD көлеміндегі акцияларды buyback бағдарламасын қайта растады.

Нәтижелер кіріс пен пайда бойынша күтулерден жоғары болғанына қарамастан, инвесторлар теріс реакция танытты, жарияланғаннан кейін акциялар 7.4% төмендеді. Нарықтың басты алаңдаушылығы — өсімнің тұрақтылығы. Жалпы операциялық кіріс дәстүрлі ТВ-ның жылдам әлсіреуі, контентке елеулі шығындар және круиз флотын кеңейту салдарынан 9% төмендеді. Стримингтегі жетістіктер мен парктердің рекордтық кірістері көбіне елеусіз қалды, назар ESPN маржасының төмендеуіне және Bob Iger мұрагеріне қатысты белгісіздікке ауды.

Бұл мақалада The Walt Disney Company қарастырылып, оның бизнес-моделі талданады және Disney-дің 2026 қаржы жылының 1-тоқсанына арналған есебіне іргелі талдау жасалады. Сондай-ақ DIS акцияларына соңғы баға динамикасына негізделген техникалық талдау ұсынылады, бұл Walt Disney Company акцияларының 2026 жылға арналған болжамының негізі болады.

The Walt Disney Company туралы

The Walt Disney Company – әлемдегі ең ірі медиа және ойын-сауық корпорацияларының бірі, 1923 жылғы 16 қазанда ағайынды Уолтер және Рой Дисней негізін қалаған. Компания көркем фильмдері мен анимациялық картиналарымен, соның ішінде «Қарша қыз және жеті ергек» сияқты айрықша туындыларымен танымал. Портфелінде Lucasfilm, Marvel Studios, Pixar және 20th Century Studios бар. Киноөндірістен бөлек, Disney әлем бойынша тақырыптық саябақтар мен курорттарды – Disney World және Disneyland – басқарады және ABC, ESPN, National Geographic телеарналары арқылы хабар таратады. 2019 жылы компания Disney+ стриминг қызметін іске қосты. Тағы бір маңызды бағыт – танымал франшизаларына байланысты тауарларды өндіру және лицензиялау. Disney 1957 жылғы 12 қарашада Нью-Йорк қор биржасында жария түрде орналасты, DIS тикерімен саудаланады.

The Walt Disney Company-дің негізгі қаржылық ағындары

Walt Disney-дің түсімі ойын-сауық және медиа операцияларының кең ауқымын қамтитын бірнеше негізгі көзден қалыптасады. Disney-дің негізгі түсім сегменттері төменде келтірілген:

- Media Networks: теледидар арналары мен кабельдік желілер (ABC, Disney Channel, ESPN, FX, National Geographic және басқалары). Түсім арналары – жарнама, лицензиялық төлемдер, ақылы жазылымдар және хабар тарату құқықтарын сату

- Subscriptions and International Operations: стриминг қызметтері (Disney+, ESPN+ және Hulu) және халықаралық сауда. Негізгі табыс көздері – стриминг платформаларына жазылымдар және шетел нарықтарында контент пен лицензияларды сату

- Parks, Experiences, and Consumer Products: тақырыптық саябақтар, курорттар, круиздер және қонақүйлер. Түсім билет сатудан, демалыс пакеттерінен, кәдесыйлардан, лицензияланған ойыншықтардан және басқа тауарлар мен қызметтерден алынады

- Studio Entertainment: фильм өндірісі және дистрибуциясы, үй форматы сатылымдары және музыкалық басылым. Түсім кинотеатралды дистрибуциядан, цифрлық және физикалық контент сатудан, саундтректер мен лицензиялаудан түседі

Қаржылық есептерінде Disney барлық түсімді үш негізгі сегментке бөледі:

Entertainment: фильм өндірісі, ТВ бағдарламалау, кинотаралым, контент сатылымы және лицензиялау, саундтрек релиздері және Broadway қойылымдары.

Sports: ESPN брендіне қатысты операциялар, соның ішінде кабельдік және цифрлық спорт хабарлары, спорт іс-шараларының хабар тарату құқықтары, ESPN+ стриминг платформасы, жарнама, контент лицензиялау, сондай-ақ спорттық аналитикалық бағдарламалар мен іс-шаралар.

Experiences: тақырыптық саябақтар (Disneyland, Disney World және халықаралық саябақтар), круиздер (Disney Cruise Line), курорттар мен қонақүйлер, аттракциондар, сондай-ақ Disney брендіне байланысты іс-шаралар мен клиенттермен өзара әрекеттесулер (интерактивті шоулар және VIP турлар).

Eliminations: Hulu-дің ESPN-ге және Entertainment сегментінің сызықтық теледидар бизнесіне Hulu Live платформасында олардың арналарын тарату құқықтары үшін төлейтін алымдарын, сондай-ақ ABC және Disney+ тарапынан ABC арнасында және Disney+-та белгілі спорт контентін көрсету үшін ESPN-ге төленетін алымдарды көрсетеді.

The Walt Disney Company Q4 2024 қаржылық нәтижелері

14 қарашада The Walt Disney Company 2024 қаржылық жылының 28 қыркүйекте аяқталған 4-тоқсаны бойынша есебін жариялады. Негізгі деректер төмендегідей (https://thewaltdisneycompany.com/investor-relations/#reports):

- Түсім: 22.57 млрд USD (+6%)

- Таза табыс: 0.95 млрд USD (-6%)

- Бір акцияға пайда (EPS): 1.14 USD (+39%)

- Операциялық пайда: 3.65 млрд USD (+23%)

Сегменттер бойынша түсім:

- Entertainment: 10.83 млрд USD (+14%)

- Sports: 3.91 млрд USD (өзгеріссіз)

- Experiences: 8.24 млрд USD (+1%)

Сегменттер бойынша операциялық табыс:

- Entertainment: 1.07 млрд USD (+353%)

- Sports: 0.92 млрд USD (-5%)

- Experiences: 1.66 млрд USD (+6%)

Барлық көрсеткіштер (таза табыстан басқа) өсім көрсетті. Менеджмент таза табыстың төмендеуін контент өндірісі мен маркетинг шығындарының артуымен, сондай-ақ стриминг сервистерін (Disney+, Hulu) дамытуға кететін шығындардың жоғарылауымен түсіндірді.

Компания 2025 жылы негізгі қаржылық көрсеткіштерінің өсуі сақталады деп болжады, бірақ 2025 жылдың 1-тоқсанында Disney+ жаңа жазылушыларының саны 2024 жылдың 4-тоқсанына қарағанда азаюы мүмкін екенін ескертті.

Disney 3.00 млрд USD көлемінде акцияларды кері сатып алу бағдарламасын және биыл дивиденд төлеуді жоспарлайды. Дивидендтер 33%-ға өсіп, бір акцияға 0.50 USD болады және 2025 жылдың қаңтары мен шілдесінде екі төлеммен беріледі.

2026 жылы Walt Disney Sports сегментінде пайыздық өсімнің баяулауын, Experiences сегментінде айтарлықтай бір таңбалы өсімді және Entertainment секторында екі таңбалы өсімді болжайды.

Компанияның 2025–2026 жылдарға арналған болжамдарына сәйкес, негізгі қаржылық көрсеткіштер одан әрі өседі деп күтіледі, бұл дивиденд төлемдеріне және кері сатып алу бағдарламасына оң ықпал етіп, ақыр соңында акция бағасының өсуіне алып келуі тиіс.

The Walt Disney Company Q1 2025 қаржылық нәтижелері

5 ақпанда The Walt Disney Company 2025 қаржылық жылының 2024 жылғы 28 желтоқсанда аяқталған 1-тоқсан есебін жариялады. Негізгі тармақтар (https://thewaltdisneycompany.com/investor-relations/#reports):

- Түсім: 24.69 млрд USD (+6%)

- Таза табыс: 3.66 млрд USD (+27%)

- Бір акцияға пайда: 1.76 USD (+44%)

- Операциялық пайда: 5.06 млрд USD (+31%)

Сегменттер бойынша түсім:

- Entertainment: 10.87 млрд USD (+9%)

- Sports: 4.85 млрд USD (өзгеріссіз)

- Experiences: 9.41 млрд USD (+3%)

Сегменттер бойынша операциялық табыс:

- Entertainment: 1.70 млрд USD (+95%)

- Sports: 247 млн USD (өткен жылғы 103 млн USD залалдың орнына)

- Experiences: 3.11 млрд USD (+31%)

Бас директор Роберт Алан Айгер жаңа қаржы жылының мықты басталғанын атап өтіп, өсу стратегиясына сенімді екенін жеткізді. Ол ESPN-ді Disney+ ішіне біріктіруді қоса алғанда, стриминг сервистеріндегі елеулі жетістіктерді, сондай-ақ тақырыптық саябақтар мен курорт сегментінің тұрақты күшті нәтижелерін ерекше көрсетті.

Алға қарай, Disney 2024 жылмен салыстырғанда түзетілген EPS-тің жоғары бір таңбалы өсімін болжап отыр. Компания стриминг сегментіндегі (Disney+, Hulu, ESPN+) операциялық табыстың шамамен 875 млн USD-ға ұлғаюын күтеді. Бұрын хабарлағандай, 2025 жылы 3.00 млрд USD көлемінде кері сатып алуға қаражат бөлінеді.

The Walt Disney Company 2025 жылдың 1-тоқсанында түсім мен табыс болжамдарынан асып түскеніне қарамастан, есеп күні сауда сессиясының соңына қарай акция бағасы аздап төмендеді. Бұған Disney+ жазылушыларының 700 мыңға қысқаруы себеп болды, бұл стриминг секторындағы одан арғы өсім туралы инвесторлардың алаңдаушылығын күшейтті. Сонымен бірге компания жақында баға көтерілгеніне байланысты 2-тоқсанда жазылымдардың тағы төмендеуі мүмкін екенін ескертті, бұл нарықтағы негативті көңіл-күйді күшейтті.

The Walt Disney Company Q2 2025 қаржылық нәтижелері

7 мамырда The Walt Disney Company 2025 жылдың 29 наурызында аяқталған 2-тоқсан қаржылық есебін жариялады. Негізгі көрсеткіштер (https://thewaltdisneycompany.com/investor-relations/#reports):

- Түсім: 23.62 млрд USD (+7%)

- Таза табыс: 3.09 млрд USD (+369%)

- Бір акцияға пайда: 1.45 USD (+20%)

- Операциялық пайда: 4.43 млрд USD (+15%)

Сегменттер бойынша түсім:

- Entertainment: 10.68 млрд USD (+9%)

- Sports: 4.53 млрд USD (+5%)

- Experiences: 8.89 млрд USD (+6%)

- Eliminations: (484) млн USD (өткен жылғы (418) млн USD залалмен салыстырғанда)

Сегменттер бойынша операциялық табыс:

- Entertainment: 1.26 млрд USD (+61%)

- Sports: 0.69 млрд USD (-12%)

- Experiences: 2.49 млрд USD (+9%)

Walt Disney-дің 2025 жылдың 2-тоқсан есебі компанияның серпінді қайта қалпына келтіріп жатқанын айқын көрсетті. Бір акцияға пайда жылдық өлшемде 20%-ға өсті және аналитиктер күтулерінен жоғары болды, ал түсім 7%-ға алға жылжыды. Есептен кейін акция бағасы 11%-ға көтерілді. Дегенмен ең маңызды қорытынды тек қаржылық метрикалардың жақсаруы ғана емес, Disney-дің перезапуск стратегиясы нәтижелер бере бастағанының нық расталуы болды.

Ең назар аударарлық хабарландырулардың бірі – Әбу-Дабиде жаңа тақырыптық саябақ салу жоспары. Маңыздысы, бұл жобаға Disney өзі инвестиция салмайды – барлық шығындарды Miral көтереді, ал Disney креативтік мазмұн ұсынады және роялти алады. Капитал шығындары минималды актив-жеңіл (asset-light) стратегия Disney-ге қарыз жүктемесін арттырмай-ақ халықаралық ізін кеңейтуге мүмкіндік береді.

2025 жылдың 1-тоқсанындағы негативті риторикаға қарамастан, Disney-дің стриминг платформалары – әсіресе Disney+ және Hulu – 2.5 млн жазылушы қосты, жалпы санды 180.7 млн-ға жеткізді. Бұл өсім операциялық табыстың артуына айтарлықтай үлес қосты. Moana 2 және Marvel’s Thunderbolts сияқты кассалық релиздердің табысы прокат түсімдерін ғана емес, стриминг белсенділігін және тақырыптық саябақтарға келушілер санын да арттырды.

29 наурыз 2025 жағдайы бойынша компанияның ақша және оған теңесетін қаражаттары 5.85 млрд USD құрады (2024 жылғы 28 желтоқсандағы 5.48 млрд USD-дан жоғары). Өтімді активтердің артуы тұрақты оң ақша ағынын және айналым капиталын тиімді басқаруды көрсетеді.

Қысқа мерзімді міндеттемелерді қоса алғанда, жалпы қарыз 2-тоқсан соңында 42.9 млрд USD-ға дейін төмендеді (үш ай бұрынғы 45.3 млрд USD-дан).

Есепті тоқсандағы бос ақша ағыны (FCF) 4.89 млрд USD болды, бұл компанияның операциялық тиімділігінің жоғары екенін және инвестицияларды қаржыландыру, қарызды өтеу және акционерлерге дивидендтер арқылы қаражат қайтару үшін едәуір өтімділік генерациялай алатынын көрсетеді.

2025 жылдың 3-тоқсаны үшін менеджмент жазылушылар санын әрі қарай өсіруді және барлық негізгі сегменттер бойынша нығаюды күтеді. 2025 жылға бір акцияға пайда болжамы 5.75 USD-ға дейін көтерілді, бұл 2024 жылға қарағанда 16% өсім. Операциялық пайда өсімі Entertainment-те екі таңбалы, Sports-та шамамен 18% және Experiences-те 6–8% болады деп күтіледі.

The Walt Disney Company-дің 2025 жылдың Q3 қаржылық нәтижелері

7 тамызда The Walt Disney Company 2025 қаржылық жылының 28 маусымда аяқталған Q3 есебін жариялады. Негізгі көрсеткіштер (https://thewaltdisneycompany.com/investor-relations/#reports):

- Түсім: 23.65 млрд USD (+2%)

- Таза табыс: 3.21 млрд USD (+4%)

- Бір акцияға пайда: 1.61 USD (+16%)

- Операциялық пайда: 4.57 млрд USD (+8%)

Сегменттер бойынша түсім:

- Entertainment: 10.70 млрд USD (+1%)

- Sports: 4.30 млрд USD (-5%)

- Experiences: 9.08 млрд USD (+8%)

- Eliminations: (448) млн USD (өткен жылғы (369) млн USD залалмен салыстырғанда)

Сегменттер бойынша операциялық табыс:

- Entertainment: 1.02 млрд USD (-15%)

- Sports: 1.03 млрд USD (+29%)

- Experiences: 2.51 млрд USD (+13%)

In Q3 FY2025, Disney орташа өсім көрсетті: түсім Q3 FY2024-пен салыстырғанда 2% өсті және алдыңғы тоқсанмен салыстырғанда негізінен тұрақты болды. Adjusted EPS 1.61 USD-қа дейін өсіп, талдаушылар күткеннен жоғары шықты. GAAP негізінде EPS 2.92 USD болды, алайда бұл Hulu-ға байланысты бір реттік салықтық жеңілдікпен ұлғайтылған. Сегменттер бойынша жалпы operating profit 8% өсіп, 4.58 billion USD-қа жетті, бұл маржалардың жақсарғанын білдіреді.

Disney Entertainment сегменті түсім бойынша 10.70 billion USD көрсетті (+1% year-on-year), бірақ операциялық пайда 15% төмендеп, 1.02 billion USD болды. Негізгі қысым traditional TV құлдырауынан және контент сатылымы мен лицензиялаудағы әлсіздіктен келді, бұл Inside Out 2-нің өткен жылғы табысын қайталай алмады, сондай-ақ фильмдер бойынша есептен шығарулардың артуы әсер етті. Streaming негізгі өсім драйвері болды: Disney+ және Hulu, ESPN+-пен бірге, түсімді 6.18 billion USD-қа дейін өсірді (+6% year-on-year) және бір жыл бұрынғы шығынмен салыстырғанда алғаш рет 346 million USD пайда көрсетті. Жазылушылар базасы кеңейе берді: Disney+ 127.8 million-ға жетті (тоқсанда +1.8 million), Hulu 55.5 million (+0.8 million), ал ESPN+ 24.1 million деңгейінде тұрақты қалды.

Sports сегменті, ESPN жетекшілігімен, түсім бойынша 4.31 billion USD көрсетті (-5% year-on-year, Star India-ның алып тасталуына байланысты), бірақ операциялық пайда 29% өсіп, 1.04 billion USD-қа жетті. АҚШ-та ESPN-ге NBA broadcasting rights шығындарының артуы әсер етті, алайда жалпы нәтижелер Star India-дан шығындардың болмауы және жарнама түсімдерінің күшеюі есебінен жақсарды.

Experiences сегменті, парктерді, курорттарды және круиздерді қамтитын, қайтадан негізгі cash generator екенін дәлелдеді. Түсім 9.09 billion USD-қа дейін өсті (+8% year-on-year), ал пайда 2.52 billion USD-қа дейін артты (+13% year-on-year). АҚШ-тағы парктер мен круиздер қонақтардың шығындарының артуы және флоттың кеңеюі арқасында әсіресе мықты өсім көрсетті. International parks түсім бойынша орташа өсім көрсетті, бірақ пайда сәл төмендеді. Consumer Products түсімі 3% өсіп, 0.99 billion USD болды, пайда 444 million USD (+1% year-on-year).

Q4 үшін Disney Disney+ және Hulu бойынша 10 million-нан астам жазылушы өсімін болжап отыр және 2025 толық жылдық adjusted EPS шамамен 5.85 USD болады деп күтеді (+18% year-on-year). Operating profit өсімі барлық сегменттерде күтілді: Entertainment – екі таңбалы, Sports – шамамен 18%, және Experiences – шамамен 8%. Ұзақ мерзімде компания парктерін кеңейтуге (Abu Dhabi-дегі жаңа жобаны қоса), круиз бизнесін өсіруге және Star Wars, Marvel және Pixar сияқты күшті франшизаларды пайдалануға ставка жасап отыр. ESPN үшін басымдық цифрлық сервистер мен серіктестіктерге ауысты, дегенмен басшылық қазір бөлімшені бөлек листингтелген компания ретінде бөліп шығару жоспарын қарастырмайды.

The Walt Disney Company-дің Q4 2025 қаржылық нәтижелері

13 қарашада The Walt Disney Company 2025 қаржы жылының 4-тоқсаны бойынша қаржылық нәтижелерін жариялады. Тоқсан 2025 жылғы 27 қыркүйекте аяқталды. Негізгі көрсеткіштер төмендегідей (https://thewaltdisneycompany.com/investor-relations/#reports):

- Revenue: 22.46 billion USD (0%)

- Net income: 2.04 billion USD (+115%)

- Earnings per share (non-GAAP): 1.11 USD (–3%)

- Operating profit (non-GAAP): 3.48 billion USD (–5%)

Сегмент бойынша түсім:

- Entertainment: 10.21 billion USD (+1%)

- Sports: 3.98 billion USD (+2%)

- Experiences: 8.77 billion USD (+6%)

- Eliminations: (490) million USD (vs a loss of 409 million USD a year earlier)

Сегменттің операциялық табысы:

- Entertainment: 0.69 billion USD (–15%)

- Sports: 0.91 billion USD (–2%)

- Experiences: 1.88 billion USD (+13%)

Disney-дің 2025 қаржы жылының 4-тоқсанына арналған есебі аралас болды: компания пайда бойынша күтулерден асты, бірақ кіріс болжамынан сәл төмен қалды. Түзетілген бір акцияға шаққандағы пайда 1.11 USD болды, бұл нарық консенсусы 1.03–1.07 USD-тан жоғары, нәтижесінде аздаған артық орындалу байқалды. Кіріс 22.5 миллиард USD-қа жетіп, сарапшылардың 22.7–23.0 миллиард USD күткенінен сәл төмен болды және өткен жылмен салыстырғанда жалпы алғанда өзгеріссіз қалды.

Сегменттердің жалпы операциялық кірісі (non-GAAP) жылдық мәнде 5%-ға төмендеп, 3.48 миллиард USD болды, бұған негізінен фильмдер, желілік телевидение және контент сатылымдарын қамтитын Entertainment сегментінің әлсіздігі себеп болды. Sports бөлімшесі жалпы алғанда өзгеріссіз қалды, ал Experiences (парктер, круиздер және тұтынушылық тауарлар) 8.77 миллиард USD кіріс аясында 6% өсіммен операциялық кірісті 13%-ға арттырып, 1.88 миллиард USD-қа жеткізді.

Стриминг сегменті (Direct-to-Consumer) едәуір жақсы нәтиже көрсетті: кіріс 8%-ға өсіп, 6.25 миллиард USD болды, ал операциялық пайда 39%-ға өсіп, 352 миллион USD-қа жетті, бұл стримингтің енді тұрақты оң нәтиже беріп жатқанын көрсетеді.

Менеджмент келесі қаржы жылына оптимистік болжам берді. 2026 қаржы жылында Disney 2025 жылмен салыстырғанда түзетілген бір акцияға шаққандағы пайданың екі таңбалы өсімін күтеді, шамамен 19 миллиард USD операциялық ақша ағынын болжайды, шамамен 9 миллиард USD көлемінде капиталдық шығындарды жоспарлап отыр және акцияларды buyback бағдарламасын 7 миллиард USD-қа дейін екі еселеуді көздейді (2025 жылғы 3.5 миллиард USD-тен). Жылдық дивиденд те 50%-ға өсіп, бір акцияға 1.50 USD болады.

Компания бұдан бөлек 2027 қаржы жылында да EPS-тің екі таңбалы өсімін сақтауды, парктері мен круиз бизнесін кеңейту үшін жалпы көлемі 60 миллиард USD болатын 10 жылдық инвестициялық жоспарды іске асыруды және 2026 жылға қарай стримингте шамамен 10% пайда маржасына жетуді жоспарлап отыр.

The Walt Disney Company 2026 қаржы жылының 1-тоқсандағы қаржылық нәтижелері

2026 жылғы 2 ақпанда The Walt Disney Company (NYSE: DIS) 2025 жылғы 27 желтоқсанда аяқталған тоқсан үшін 2026 қаржы жылының 1-тоқсандағы қаржылық нәтижелерін жариялады. Өткен жылдың осы кезеңімен салыстырғандағы негізгі көрсеткіштер төмендегідей:

- Кіріс: 25.98 миллиард USD (+5%)

- Таза пайда: 2.40 миллиард USD (–6%)

- Бір акцияға шаққандағы пайда (non-GAAP): 1.63 USD (–7%)

- Операциялық пайда (non-GAAP): 4.60 миллиард USD (–9%)

Сегменттер бойынша кіріс:

- Entertainment: 11.61 миллиард USD (+7%)

- Sports: 4.91 миллиард USD (+1%)

- Experiences: 10.01 миллиард USD (+6%)

- Eliminations: –543 миллион USD (бір жыл бұрынғы –447 миллион USD-пен салыстырғанда)

Сегменттердің операциялық кірісі:

- Entertainment: 1.10 миллиард USD (–35%)

- Sports: 0.19 миллиард USD (–23%)

- Experiences: 3.31 миллиард USD (+6%)

Disney-дің 2026 қаржы жылының 1-тоқсандағы нәтижелері кіріс пен түзетілген EPS бойынша күтулерден асты, бірақ жарияланғаннан кейін акциялар бірден 8% төмендеді. Инвесторлардың алаңдаушылығы АҚШ-тағы парктерге халықаралық трафиктің әлсіреуіне, контент пен маркетингке жоғары шығындар салдарынан Entertainment сегменті кірістілігінің төмендеуіне, кейбір метрикалар ашықтығының азаюына және CEO ауысуына қатысты белгісіздікке шоғырланды.

Кіріс жылдық мәнде 5%-ға өсті және болжамдардан асты, ал түзетілген EPS де жылдық төмендеуге қарамастан күтулерден жоғары болды. Сегменттердің жалпы операциялық кірісі 9%-ға төмендеді, бұл маржаға қысым бар екенін көрсетеді. Тоқсанның басты қиындығы ақша ағыны болды: операциялық ақша ағыны күрт төмендеп, 0.74 миллиард USD болды (бір жыл бұрынғы 3.21 миллиард USD-тен), ал еркін ақша ағыны теріс аймаққа түсіп, –2.28 миллиард USD болды (бұрынғы +0.74 миллиард USD-пен салыстырғанда), бұған негізінен парктер мен круиз бизнесіне жасалған елеулі инвестициялар себеп болды.

Experiences сегменті ең күшті нәтижені көрсетті. Парктер мен курорттар рекордтық кіріске және шамамен 33% жоғары маржаға қол жеткізді. АҚШ-та келушілер саны сәл өсті, ал бір қонаққа шаққандағы орташа шығын артты, бұл сегментті компанияның негізгі пайда драйверіне айналдырды.

Стриминг те жақсы нәтиже көрсетті: кіріс пен операциялық пайда елеулі түрде өсті, ал маржалар жақсарды, бұл Disney-дің табысты стриминг бизнесін құру жолындағы тұрақты ілгерілеуін дәлелдейді.

2026 қаржы жылының 2-тоқсанына болжам сақ сипатта көрінеді. Entertainment сегментінде операциялық кіріс 2025 қаржы жылының 2-тоқсаны деңгейінде қалады деп күтілуде, ал стриминг операциялық кірісі 0.50 миллиард USD (+0.2 миллиард USD YoY) деңгейінде болжануда. Sports сегментіндегі кіріс өткен жыл деңгейімен сәйкес келеді деп күтіледі, дегенмен операциялық пайда спорт құқықтарының қымбаттауы салдарынан 0.10 миллиард USD-қа төмендеуі мүмкін. Experiences сегментінде пайданың қалыпты өсімі күтілуде.

2026 толық қаржы жылы үшін Disney түзетілген EPS-тің екі таңбалы өсімін қайта растады, шамамен 19 миллиард USD операциялық ақша ағынын күтеді және 7 миллиард USD көлеміндегі акцияларды buyback бағдарламасын жоспарлап отыр.

The Walt Disney Company үшін негізгі бағалау мультипликаторларын талдау

Төменде Walt Disney үшін 2026 қаржы жылының 1-тоқсанының қаржылық нәтижелеріне негізделген, акция бағасы 103 USD болған кездегі негізгі бағалау мультипликаторлары берілген.

| Multiple | Не көрсетеді | Мәні | Түсініктеме |

|---|---|---|---|

| P/E (TTM) | Соңғы 12 айдағы 1 АҚШ доллары пайдаға төленетін баға | 14.9 | ⬤ Disney үшін бұл орташа бағалау. |

| P/S (TTM) | Жылдық түсімнің 1 АҚШ долларына төленетін баға | 1.91 | ⬤ Бағалау арзан емес, бірақ қызып кеткен де емес. |

| EV/Sales (TTM) | Кәсіпқұнның (enterprise value) түсімге қатынасы, қарызды ескере отырып | 2.3 | ⬤ Қарызға байланысты P/S-тен сәл жоғары, бірақ парктері бар ірі медиа топ үшін әлі де орынды диапазонда. |

| P/FCF (TTM) | Еркін ақша ағымының 1 АҚШ долларына төленетін баға | 25.9 | ⬤ FCF бағалауы жоғары; тұрақты FCF өсімі қажет. |

| FCF Yield (TTM) | Акционерлер үшін еркін ақша ағымы бойынша кірістілік | 3.9% | ⬤ Ұзақ мерзімді инвесторлар үшін тартымды деңгей. |

| EV/EBITDA (TTM) | Кәсіпқұнның EBITDA-ға қатынасы | 12.2 | ⬤ Шекаралық деңгейде: арзан емес, бірақ шектен тыс та емес. Жоғары сапалы, бірақ гиперөсім көрсетпейтін бизнес үшін қалыпты мультипликатор. |

| EV/EBIT (TTM) | Кәсіпқұнның операциялық пайдаға қатынасы | 17.2 | ⬤ Маржа қысылуына сезімтал. |

| P/B | Акция бағасының баланстық құнға қатынасы | 1.7 | ⬤ Жоғары емес: капиталдың 1 USD-ы үшін шамамен 1.7 USD төленеді. Disney үшін бұл шамадан тыс бағалаудан гөрі сау деңгей. |

| Forward P/E | Алға болжанған баға/пайда коэффициенті (P/E) | 15.6 | ⬤Нарық пайда өсімін күтеді, бірақ жылдам жеделдеусіз. |

| Net Debt/EBITDA | Қарыз жүктемесінің EBITDA-ға қатынасы | 2.2 | ⬤ Қарыз байқалады, бірақ қалыпты деңгейде. |

| Interest Coverage (TTM) | Операциялық пайданың пайыздық шығындарды өтеу коэффициенті | 10.7 | ⬤ Пайыздық жабу мықты – қарызға қызмет көрсету қолайлы деңгейде. |

The Walt Disney Company үшін бағалау мультипликаторларын талдау – қорытынды

Ағымдағы мультипликаторларға сүйенсек, Disney жылдам кеңею кезеңіндегі компаниядан гөрі, қалыпты өсімі бар тұрақты, жетілген бизнеске ұқсайды. Шамамен 15 деңгейіндегі P/E және шамамен 2 деңгейіндегі P/S қалыпты өсу қарқыны бар компания үшін әдеттегі көрсеткіштер. Шамамен 12 деңгейіндегі EV/EBITDA да кіріс төмендемеген жағдайда орынды көрінеді. 15 деңгейіндегі forward P/E инвесторлар пайдада күрт секіріс емес, біртіндеп жақсаруды күтетініне меңзейді.

Негізгі назар еркін ақша ағынына аударылады. Шамамен 26 деңгейіндегі P/FCF және 3.9% FCF yield жағдайында акциялар арзан емес, бұл ақша ағыны сапасын бақылау қажеттігін көрсетеді. Егер жоғары инвестициялар немесе маусымдық факторлар FCF-ті тұрақсыз ұстап тұрса (соңғы тоқсандағыдай ол теріс аймаққа өткен болса), онда акция бағасы есептік пайда қалыпты болған күннің өзінде төмендеуі мүмкін. Керісінше, егер ақша ағыны тұрақтанып, өсе бастаса, қазіргі бағалау орынды болып көрінер еді.

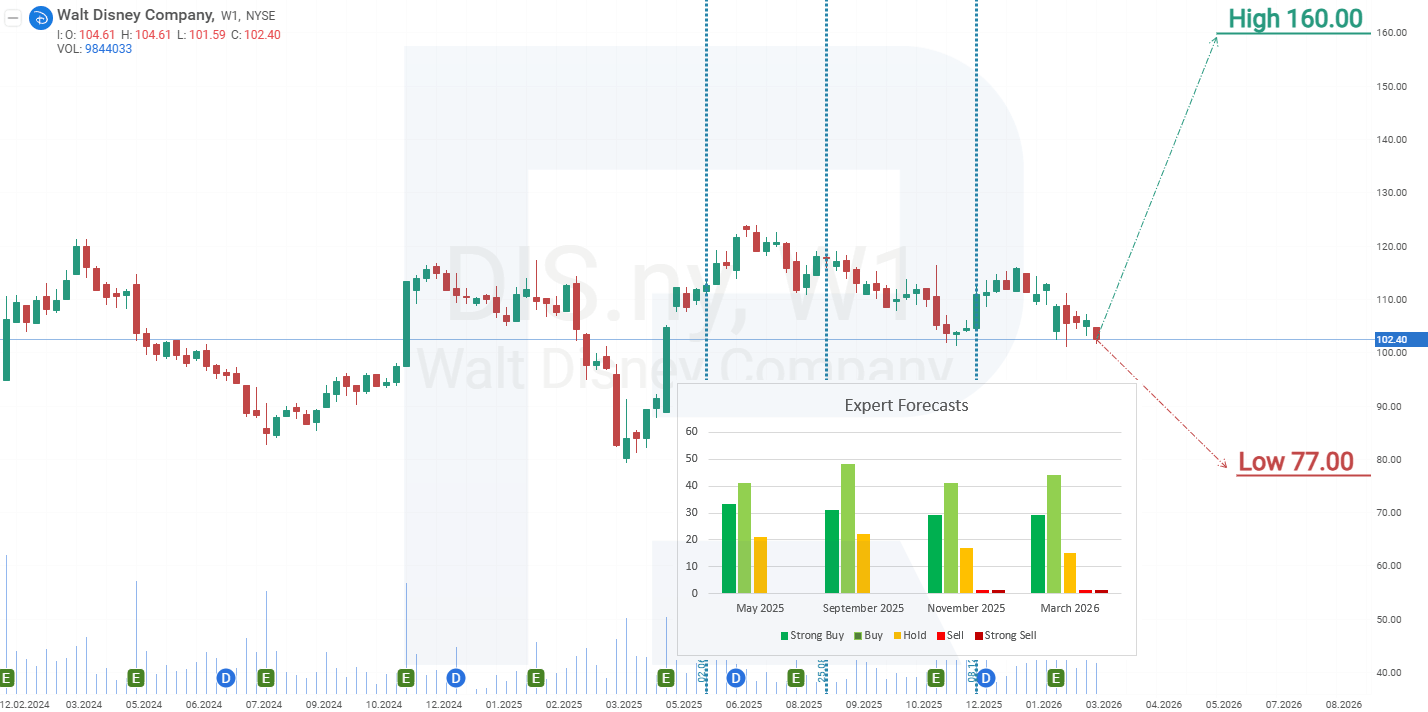

The Walt Disney Company акциялары бойынша 2026 жылға сарапшылар болжамдары

- Barchart: 31 сарапшының 21-і Walt Disney акцияларын Strong Buy деп бағалады, 4-еуі Moderate Buy, 5-еуі Hold және 1-еуі Strong Sell деп бағалады. Жоғарғы мақсатты баға — 160 USD, ал төменгі шек — 77 USD.

- MarketBeat: 24 маманның 17-сі Buy рейтингін берді, 6-еуі Hold ұсынды және 1-еуі Sell ұсынды. Жоғарғы мақсатты баға — 151 USD, ал төменгі шек — 112 USD.

- TipRanks: 20 маманның 17-сі Buy ұсынысын берді, ал 3-еуі Hold ұсынысын берді. Жоғарғы мақсатты баға — 151 USD, ал төменгі шек — 123 USD.

- Stock Analysis: 15 сарапшының 8-і акцияларды Strong Buy, 6-еуі Buy және 1-еуі Hold деп бағалады. Жоғарғы мақсатты баға — 150 USD, ал төменгі шек — 112 USD.

The Walt Disney Company-дің 2026 жылға акция бағасы бойынша болжамы

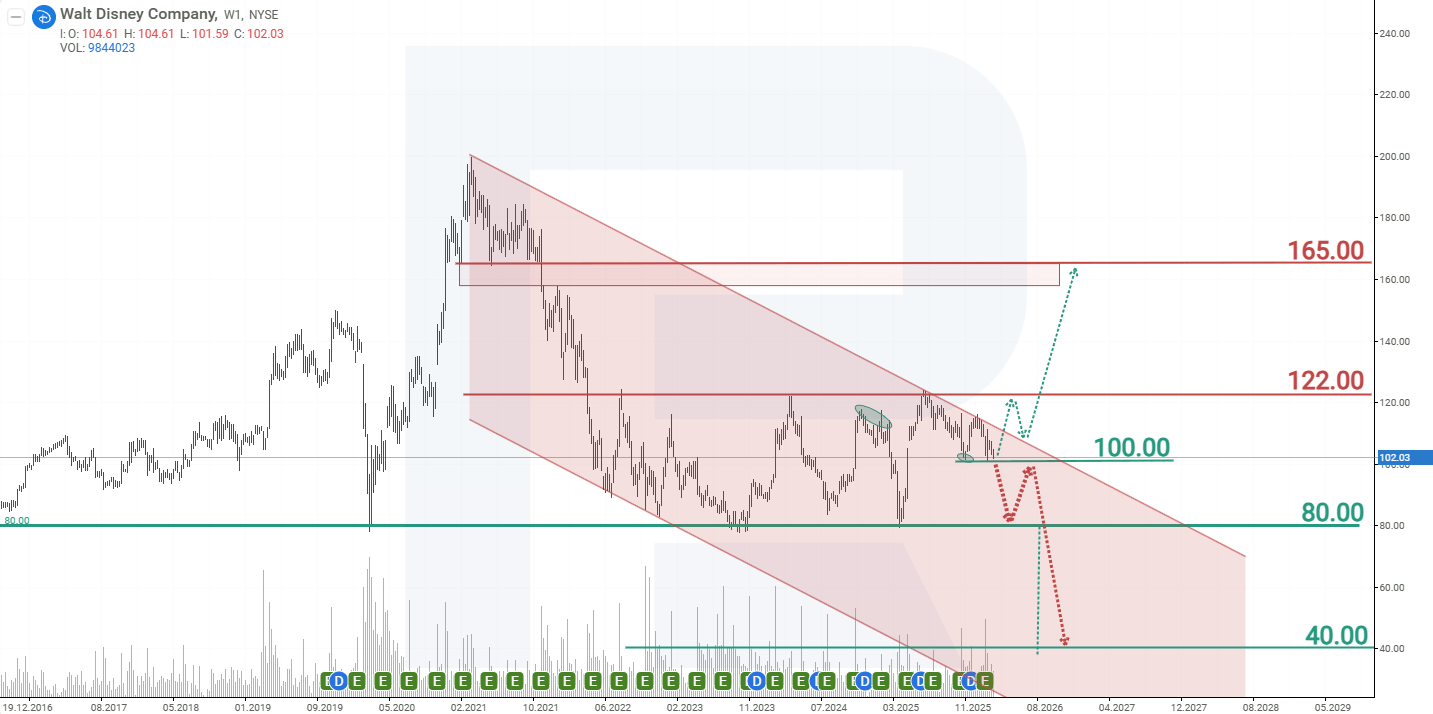

Walt Disney акцияларының төмендеуі 2021 жылғы наурызда 200 USD деңгейінен басталып, тек 2023 жылғы қазанда 80 USD деңгейінде аяқталды. Бұған дейін де акциялар COVID-19 пандемиясының өткір кезеңінде, үкімет енгізген локдаундар мен шекаралардың жабылуы паркке келушілер санын күрт азайтқан кезде, 150 USD деңгейінен осы қолдау аймағына дейін түскен болатын. Бұл деңгей инвесторлардың сатып алу қызығушылығын тартатын маңызды қолдау аймағы ретінде анық байқалады.

2026 жылғы наурыздағы жағдай бойынша Walt Disney акциялары 80 және 122 USD арасындағы кең диапазонда саудаланып жатыр. 2025 жылғы маусымда осы диапазонның жоғарғы шегінен жоғары шығу әрекеті болды, бірақ сұраныс қарсылықты бұзуға жеткіліксіз болды. 2026 қаржы жылының 1-тоқсаны бойынша кіріс есебін инвесторлар нашар қабылдады, соның салдарынан DIS акциялары төмендеді.

Бизнесті дамытуға арналған инвестициялар оң фактор болғанымен, теріс еркін ақша ағыны инвесторларды алаңдатып отыр. Таяу Шығыстағы қақтығыс аясында мұнай мен жанармай бағасының өсуі компания шығындарын арттырып, тұтынушылардың сатып алу қабілетін азайтып жатыр. Осындай жағдайда алдағы тоқсандарда Walt Disney-дің қаржылық нәтижелеріне қысым түсуі ықтимал. Walt Disney акцияларының ағымдағы динамикасына сүйенсек, 2026 жылға ықтимал баға қозғалыстары мыналар:

Walt Disney акциялары бойынша негізгі болжам 100 USD деңгейіндегі қолдаудан төмен бұзылуды және одан кейін диапазонның төменгі шегі — 80 USD деңгейіне дейін түсуді болжайды. Егер компанияның қаржылық жағдайына қатысты алаңдаушылық сақталса, DIS 80 USD деңгейінен де төмен түсіп, 40 USD-қа дейін құлауы мүмкін.

Walt Disney акциялары бойынша оптимистік болжам 100 USD деңгейіндегі қолдаудан серпілісті көздейді, бұл жағдайда бағалар 165 USD бағытына көтерілуі мүмкін.

Ескерту: Бұл мақала AI құралдарының көмегімен аударылды. Түпнұсқа ағылшын мәтінінің мағынасы сақталуына назар аударылғанымен, кейбір дәлсіздіктер немесе түсіп қалған жерлер болуы мүмкін; күмән туған жағдайда бастапқы материалға жүгініңіз.

Қаржы нарықтары бойынша болжамдар олардың авторларының жеке пікірі болып табылады. Ағымдағы талдау сауда жасау бойынша нұсқаулық емес. RoboForex компаниясы ұсынылған шолулардағы сауда ұсыныстарын пайдалану кезінде туындауы мүмкін жұмыс нәтижелеріне жауапты емес.