Disney – 2026 жылы пайда өсімі мен капиталды қайтаруға назар аударатын төзімді бизнес

Disney тұрақты нәтижелер көрсетті және стриминг маржаларын жақсартты, ал оның 2026 жылға болжамы табыстың өсуін және акцияларды белсенді қайта сатып алу бағдарламасын меңзейді. 122 USD деңгейінен жоғары бұзылу 2026 жылы өсім трендінің жалғасуын білдіруі мүмкін.

The Walt Disney Company (NYSE: DIS) 2025 қаржылық жылының 3-тоқсаны бойынша нәтижелерін жариялады. Түсім 23.65 млрд USD (+2% жылдық өлшемде) деңгейіне жетіп, нарық күтулерінен сәл төмен болды, ал түзетілген бір акцияға пайда (EPS) 1.61 USD болып, аналитиктер болжамынан жоғары шықты. GAAP бойынша пайда 2.92 USD-ға дейін өсті, бұл Hulu-ға байланысты бір реттік салықтық жеңілдікпен қолдау тапты.

Алғаш рет Disney-дің стриминг сегменті тұрақты рентабельділік көрсетті: Direct-to-Consumer (DTC) дивизионы 346 млн USD пайда тапты, ал жазылушылар саны 183 млн-ға дейін кеңейді. Бұған қарама-қарсы, сызықтық теледидар әлсіреуді жалғастырды, ал Experiences дивизионы өз позициясын нығайтып, 2.52 млрд USD операциялық пайда (+13% жылдық) жеткізді. Спорт бағыты (ESPN) да нәтижені жақсартты: операциялық пайда шамамен 1.04 млрд USD (+29% жылдық) құрады.

Менеджмент FY2025 бойынша түзетілген EPS болжамын 5.85 USD-ға дейін көтерді және жыл соңына қарай стриминг операциялық пайдасы шамамен 1.3 млрд USD болады деп күтеді. Компания ESPN-DTC-тің 21 тамызда іске қосылуын растады және құны 1.6 млрд USD-дан асатын WWE мәмілесін қоса алғанда, бірнеше ірі серіктестіктерді хабарлады, сондай-ақ NFL-пен ынтымақтастықты кеңейту жоспарын жариялады.

Есептен кейін Disney акциялары 2%-дан астамға төмендеді, өйткені инвесторлар күшті рентабельділік пен жылдық болжамның жақсаруына қарамастан, түсім өсімінің баяулауына және сызықтық ТВ көрсеткіштерінің нашарлауына сақтықпен қарады. Келесі күні қысым сақталып, акциялар 112 USD-ға дейін түсті және нәтижелер жарияланғанға дейінгі деңгеймен салыстырғанда жалпы төмендеу шамамен 5% болды. Қымбат спорттық құқықтар және сызықтық теледидардың құрылымдық құлдырауына қатысты тәуекелдерді атап өткен аналитиктердің пікірлері де қысымды күшейтті.

Алайда 22 тамызға қарай акциялар толық қалпына келіп, 119 USD бағасында жабылды. Қалпына келуді ESPN-нің 21 тамыздағы DTC іске қосылуына қатысты позитивті көңіл-күй және Джером Пауэллдің мөлшерлемені төмендету ықтималдығы туралы сигналдарынан кейінгі кең ауқымды нарықтық ралли қолдады.

Бұл мақала The Walt Disney Company және оның бизнес үлгісін қарастырады, Disney-дің қаржылық нәтижелеріне іргелі талдау береді және Walt Disney акцияларына техникалық талдау ұсынады, олардың ағымдағы динамикасын 2025 жылға арналған DIS акцияларының болжамының негізі ретінде бағалайды.

The Walt Disney Company туралы

The Walt Disney Company – әлемдегі ең ірі медиа және ойын-сауық корпорацияларының бірі, 1923 жылғы 16 қазанда ағайынды Уолтер және Рой Дисней негізін қалаған. Компания көркем фильмдері мен анимациялық картиналарымен, соның ішінде «Қарша қыз және жеті ергек» сияқты айрықша туындыларымен танымал. Портфелінде Lucasfilm, Marvel Studios, Pixar және 20th Century Studios бар. Киноөндірістен бөлек, Disney әлем бойынша тақырыптық саябақтар мен курорттарды – Disney World және Disneyland – басқарады және ABC, ESPN, National Geographic телеарналары арқылы хабар таратады. 2019 жылы компания Disney+ стриминг қызметін іске қосты. Тағы бір маңызды бағыт – танымал франшизаларына байланысты тауарларды өндіру және лицензиялау. Disney 1957 жылғы 12 қарашада Нью-Йорк қор биржасында жария түрде орналасты, DIS тикерімен саудаланады.

The Walt Disney Company-дің негізгі қаржылық ағындары

Walt Disney-дің түсімі ойын-сауық және медиа операцияларының кең ауқымын қамтитын бірнеше негізгі көзден қалыптасады. Disney-дің негізгі түсім сегменттері төменде келтірілген:

- Media Networks: теледидар арналары мен кабельдік желілер (ABC, Disney Channel, ESPN, FX, National Geographic және басқалары). Түсім арналары – жарнама, лицензиялық төлемдер, ақылы жазылымдар және хабар тарату құқықтарын сату

- Subscriptions and International Operations: стриминг қызметтері (Disney+, ESPN+ және Hulu) және халықаралық сауда. Негізгі табыс көздері – стриминг платформаларына жазылымдар және шетел нарықтарында контент пен лицензияларды сату

- Parks, Experiences, and Consumer Products: тақырыптық саябақтар, курорттар, круиздер және қонақүйлер. Түсім билет сатудан, демалыс пакеттерінен, кәдесыйлардан, лицензияланған ойыншықтардан және басқа тауарлар мен қызметтерден алынады

- Studio Entertainment: фильм өндірісі және дистрибуциясы, үй форматы сатылымдары және музыкалық басылым. Түсім кинотеатралды дистрибуциядан, цифрлық және физикалық контент сатудан, саундтректер мен лицензиялаудан түседі

Қаржылық есептерінде Disney барлық түсімді үш негізгі сегментке бөледі:

Entertainment: фильм өндірісі, ТВ бағдарламалау, кинотаралым, контент сатылымы және лицензиялау, саундтрек релиздері және Broadway қойылымдары.

Sports: ESPN брендіне қатысты операциялар, соның ішінде кабельдік және цифрлық спорт хабарлары, спорт іс-шараларының хабар тарату құқықтары, ESPN+ стриминг платформасы, жарнама, контент лицензиялау, сондай-ақ спорттық аналитикалық бағдарламалар мен іс-шаралар.

Experiences: тақырыптық саябақтар (Disneyland, Disney World және халықаралық саябақтар), круиздер (Disney Cruise Line), курорттар мен қонақүйлер, аттракциондар, сондай-ақ Disney брендіне байланысты іс-шаралар мен клиенттермен өзара әрекеттесулер (интерактивті шоулар және VIP турлар).

Eliminations: Hulu-дің ESPN-ге және Entertainment сегментінің сызықтық теледидар бизнесіне Hulu Live платформасында олардың арналарын тарату құқықтары үшін төлейтін алымдарын, сондай-ақ ABC және Disney+ тарапынан ABC арнасында және Disney+-та белгілі спорт контентін көрсету үшін ESPN-ге төленетін алымдарды көрсетеді.

The Walt Disney Company Q4 2024 қаржылық нәтижелері

14 қарашада The Walt Disney Company 2024 қаржылық жылының 28 қыркүйекте аяқталған 4-тоқсаны бойынша есебін жариялады. Негізгі деректер төмендегідей (https://thewaltdisneycompany.com/investor-relations/#reports):

- Түсім: 22.57 млрд USD (+6%)

- Таза табыс: 0.95 млрд USD (-6%)

- Бір акцияға пайда (EPS): 1.14 USD (+39%)

- Операциялық пайда: 3.65 млрд USD (+23%)

Сегменттер бойынша түсім:

- Entertainment: 10.83 млрд USD (+14%)

- Sports: 3.91 млрд USD (өзгеріссіз)

- Experiences: 8.24 млрд USD (+1%)

Сегменттер бойынша операциялық табыс:

- Entertainment: 1.07 млрд USD (+353%)

- Sports: 0.92 млрд USD (-5%)

- Experiences: 1.66 млрд USD (+6%)

Барлық көрсеткіштер (таза табыстан басқа) өсім көрсетті. Менеджмент таза табыстың төмендеуін контент өндірісі мен маркетинг шығындарының артуымен, сондай-ақ стриминг сервистерін (Disney+, Hulu) дамытуға кететін шығындардың жоғарылауымен түсіндірді.

Компания 2025 жылы негізгі қаржылық көрсеткіштерінің өсуі сақталады деп болжады, бірақ 2025 жылдың 1-тоқсанында Disney+ жаңа жазылушыларының саны 2024 жылдың 4-тоқсанына қарағанда азаюы мүмкін екенін ескертті.

Disney 3.00 млрд USD көлемінде акцияларды кері сатып алу бағдарламасын және биыл дивиденд төлеуді жоспарлайды. Дивидендтер 33%-ға өсіп, бір акцияға 0.50 USD болады және 2025 жылдың қаңтары мен шілдесінде екі төлеммен беріледі.

2026 жылы Walt Disney Sports сегментінде пайыздық өсімнің баяулауын, Experiences сегментінде айтарлықтай бір таңбалы өсімді және Entertainment секторында екі таңбалы өсімді болжайды.

Компанияның 2025–2026 жылдарға арналған болжамдарына сәйкес, негізгі қаржылық көрсеткіштер одан әрі өседі деп күтіледі, бұл дивиденд төлемдеріне және кері сатып алу бағдарламасына оң ықпал етіп, ақыр соңында акция бағасының өсуіне алып келуі тиіс.

The Walt Disney Company Q1 2025 қаржылық нәтижелері

5 ақпанда The Walt Disney Company 2025 қаржылық жылының 2024 жылғы 28 желтоқсанда аяқталған 1-тоқсан есебін жариялады. Негізгі тармақтар (https://thewaltdisneycompany.com/investor-relations/#reports):

- Түсім: 24.69 млрд USD (+6%)

- Таза табыс: 3.66 млрд USD (+27%)

- Бір акцияға пайда: 1.76 USD (+44%)

- Операциялық пайда: 5.06 млрд USD (+31%)

Сегменттер бойынша түсім:

- Entertainment: 10.87 млрд USD (+9%)

- Sports: 4.85 млрд USD (өзгеріссіз)

- Experiences: 9.41 млрд USD (+3%)

Сегменттер бойынша операциялық табыс:

- Entertainment: 1.70 млрд USD (+95%)

- Sports: 247 млн USD (өткен жылғы 103 млн USD залалдың орнына)

- Experiences: 3.11 млрд USD (+31%)

Бас директор Роберт Алан Айгер жаңа қаржы жылының мықты басталғанын атап өтіп, өсу стратегиясына сенімді екенін жеткізді. Ол ESPN-ді Disney+ ішіне біріктіруді қоса алғанда, стриминг сервистеріндегі елеулі жетістіктерді, сондай-ақ тақырыптық саябақтар мен курорт сегментінің тұрақты күшті нәтижелерін ерекше көрсетті.

Алға қарай, Disney 2024 жылмен салыстырғанда түзетілген EPS-тің жоғары бір таңбалы өсімін болжап отыр. Компания стриминг сегментіндегі (Disney+, Hulu, ESPN+) операциялық табыстың шамамен 875 млн USD-ға ұлғаюын күтеді. Бұрын хабарлағандай, 2025 жылы 3.00 млрд USD көлемінде кері сатып алуға қаражат бөлінеді.

The Walt Disney Company 2025 жылдың 1-тоқсанында түсім мен табыс болжамдарынан асып түскеніне қарамастан, есеп күні сауда сессиясының соңына қарай акция бағасы аздап төмендеді. Бұған Disney+ жазылушыларының 700 мыңға қысқаруы себеп болды, бұл стриминг секторындағы одан арғы өсім туралы инвесторлардың алаңдаушылығын күшейтті. Сонымен бірге компания жақында баға көтерілгеніне байланысты 2-тоқсанда жазылымдардың тағы төмендеуі мүмкін екенін ескертті, бұл нарықтағы негативті көңіл-күйді күшейтті.

The Walt Disney Company Q2 2025 қаржылық нәтижелері

7 мамырда The Walt Disney Company 2025 жылдың 29 наурызында аяқталған 2-тоқсан қаржылық есебін жариялады. Негізгі көрсеткіштер (https://thewaltdisneycompany.com/investor-relations/#reports):

- Түсім: 23.62 млрд USD (+7%)

- Таза табыс: 3.09 млрд USD (+369%)

- Бір акцияға пайда: 1.45 USD (+20%)

- Операциялық пайда: 4.43 млрд USD (+15%)

Сегменттер бойынша түсім:

- Entertainment: 10.68 млрд USD (+9%)

- Sports: 4.53 млрд USD (+5%)

- Experiences: 8.89 млрд USD (+6%)

- Eliminations: (484) млн USD (өткен жылғы (418) млн USD залалмен салыстырғанда)

Сегменттер бойынша операциялық табыс:

- Entertainment: 1.26 млрд USD (+61%)

- Sports: 0.69 млрд USD (-12%)

- Experiences: 2.49 млрд USD (+9%)

Walt Disney-дің 2025 жылдың 2-тоқсан есебі компанияның серпінді қайта қалпына келтіріп жатқанын айқын көрсетті. Бір акцияға пайда жылдық өлшемде 20%-ға өсті және аналитиктер күтулерінен жоғары болды, ал түсім 7%-ға алға жылжыды. Есептен кейін акция бағасы 11%-ға көтерілді. Дегенмен ең маңызды қорытынды тек қаржылық метрикалардың жақсаруы ғана емес, Disney-дің перезапуск стратегиясы нәтижелер бере бастағанының нық расталуы болды.

Ең назар аударарлық хабарландырулардың бірі – Әбу-Дабиде жаңа тақырыптық саябақ салу жоспары. Маңыздысы, бұл жобаға Disney өзі инвестиция салмайды – барлық шығындарды Miral көтереді, ал Disney креативтік мазмұн ұсынады және роялти алады. Капитал шығындары минималды актив-жеңіл (asset-light) стратегия Disney-ге қарыз жүктемесін арттырмай-ақ халықаралық ізін кеңейтуге мүмкіндік береді.

2025 жылдың 1-тоқсанындағы негативті риторикаға қарамастан, Disney-дің стриминг платформалары – әсіресе Disney+ және Hulu – 2.5 млн жазылушы қосты, жалпы санды 180.7 млн-ға жеткізді. Бұл өсім операциялық табыстың артуына айтарлықтай үлес қосты. Moana 2 және Marvel’s Thunderbolts сияқты кассалық релиздердің табысы прокат түсімдерін ғана емес, стриминг белсенділігін және тақырыптық саябақтарға келушілер санын да арттырды.

29 наурыз 2025 жағдайы бойынша компанияның ақша және оған теңесетін қаражаттары 5.85 млрд USD құрады (2024 жылғы 28 желтоқсандағы 5.48 млрд USD-дан жоғары). Өтімді активтердің артуы тұрақты оң ақша ағынын және айналым капиталын тиімді басқаруды көрсетеді.

Қысқа мерзімді міндеттемелерді қоса алғанда, жалпы қарыз 2-тоқсан соңында 42.9 млрд USD-ға дейін төмендеді (үш ай бұрынғы 45.3 млрд USD-дан).

Есепті тоқсандағы бос ақша ағыны (FCF) 4.89 млрд USD болды, бұл компанияның операциялық тиімділігінің жоғары екенін және инвестицияларды қаржыландыру, қарызды өтеу және акционерлерге дивидендтер арқылы қаражат қайтару үшін едәуір өтімділік генерациялай алатынын көрсетеді.

2025 жылдың 3-тоқсаны үшін менеджмент жазылушылар санын әрі қарай өсіруді және барлық негізгі сегменттер бойынша нығаюды күтеді. 2025 жылға бір акцияға пайда болжамы 5.75 USD-ға дейін көтерілді, бұл 2024 жылға қарағанда 16% өсім. Операциялық пайда өсімі Entertainment-те екі таңбалы, Sports-та шамамен 18% және Experiences-те 6–8% болады деп күтіледі.

The Walt Disney Company-дің 2025 жылдың Q3 қаржылық нәтижелері

7 тамызда The Walt Disney Company 2025 қаржылық жылының 28 маусымда аяқталған Q3 есебін жариялады. Негізгі көрсеткіштер (https://thewaltdisneycompany.com/investor-relations/#reports):

- Түсім: 23.65 млрд USD (+2%)

- Таза табыс: 3.21 млрд USD (+4%)

- Бір акцияға пайда: 1.61 USD (+16%)

- Операциялық пайда: 4.57 млрд USD (+8%)

Сегменттер бойынша түсім:

- Entertainment: 10.70 млрд USD (+1%)

- Sports: 4.30 млрд USD (-5%)

- Experiences: 9.08 млрд USD (+8%)

- Eliminations: (448) млн USD (өткен жылғы (369) млн USD залалмен салыстырғанда)

Сегменттер бойынша операциялық табыс:

- Entertainment: 1.02 млрд USD (-15%)

- Sports: 1.03 млрд USD (+29%)

- Experiences: 2.51 млрд USD (+13%)

In Q3 FY2025, Disney орташа өсім көрсетті: түсім Q3 FY2024-пен салыстырғанда 2% өсті және алдыңғы тоқсанмен салыстырғанда негізінен тұрақты болды. Adjusted EPS 1.61 USD-қа дейін өсіп, талдаушылар күткеннен жоғары шықты. GAAP негізінде EPS 2.92 USD болды, алайда бұл Hulu-ға байланысты бір реттік салықтық жеңілдікпен ұлғайтылған. Сегменттер бойынша жалпы operating profit 8% өсіп, 4.58 billion USD-қа жетті, бұл маржалардың жақсарғанын білдіреді.

Disney Entertainment сегменті түсім бойынша 10.70 billion USD көрсетті (+1% year-on-year), бірақ операциялық пайда 15% төмендеп, 1.02 billion USD болды. Негізгі қысым traditional TV құлдырауынан және контент сатылымы мен лицензиялаудағы әлсіздіктен келді, бұл Inside Out 2-нің өткен жылғы табысын қайталай алмады, сондай-ақ фильмдер бойынша есептен шығарулардың артуы әсер етті. Streaming негізгі өсім драйвері болды: Disney+ және Hulu, ESPN+-пен бірге, түсімді 6.18 billion USD-қа дейін өсірді (+6% year-on-year) және бір жыл бұрынғы шығынмен салыстырғанда алғаш рет 346 million USD пайда көрсетті. Жазылушылар базасы кеңейе берді: Disney+ 127.8 million-ға жетті (тоқсанда +1.8 million), Hulu 55.5 million (+0.8 million), ал ESPN+ 24.1 million деңгейінде тұрақты қалды.

Sports сегменті, ESPN жетекшілігімен, түсім бойынша 4.31 billion USD көрсетті (-5% year-on-year, Star India-ның алып тасталуына байланысты), бірақ операциялық пайда 29% өсіп, 1.04 billion USD-қа жетті. АҚШ-та ESPN-ге NBA broadcasting rights шығындарының артуы әсер етті, алайда жалпы нәтижелер Star India-дан шығындардың болмауы және жарнама түсімдерінің күшеюі есебінен жақсарды.

Experiences сегменті, парктерді, курорттарды және круиздерді қамтитын, қайтадан негізгі cash generator екенін дәлелдеді. Түсім 9.09 billion USD-қа дейін өсті (+8% year-on-year), ал пайда 2.52 billion USD-қа дейін артты (+13% year-on-year). АҚШ-тағы парктер мен круиздер қонақтардың шығындарының артуы және флоттың кеңеюі арқасында әсіресе мықты өсім көрсетті. International parks түсім бойынша орташа өсім көрсетті, бірақ пайда сәл төмендеді. Consumer Products түсімі 3% өсіп, 0.99 billion USD болды, пайда 444 million USD (+1% year-on-year).

Q4 үшін Disney Disney+ және Hulu бойынша 10 million-нан астам жазылушы өсімін болжап отыр және 2025 толық жылдық adjusted EPS шамамен 5.85 USD болады деп күтеді (+18% year-on-year). Operating profit өсімі барлық сегменттерде күтілді: Entertainment – екі таңбалы, Sports – шамамен 18%, және Experiences – шамамен 8%. Ұзақ мерзімде компания парктерін кеңейтуге (Abu Dhabi-дегі жаңа жобаны қоса), круиз бизнесін өсіруге және Star Wars, Marvel және Pixar сияқты күшті франшизаларды пайдалануға ставка жасап отыр. ESPN үшін басымдық цифрлық сервистер мен серіктестіктерге ауысты, дегенмен басшылық қазір бөлімшені бөлек листингтелген компания ретінде бөліп шығару жоспарын қарастырмайды.

The Walt Disney Company-дің Q4 2025 қаржылық нәтижелері

13 қарашада The Walt Disney Company 2025 қаржы жылының 4-тоқсаны бойынша қаржылық нәтижелерін жариялады. Тоқсан 2025 жылғы 27 қыркүйекте аяқталды. Негізгі көрсеткіштер төмендегідей (https://thewaltdisneycompany.com/investor-relations/#reports):

- Revenue: 22.46 billion USD (0%)

- Net income: 2.04 billion USD (+115%)

- Earnings per share (non-GAAP): 1.11 USD (–3%)

- Operating profit (non-GAAP): 3.48 billion USD (–5%)

Сегмент бойынша түсім:

- Entertainment: 10.21 billion USD (+1%)

- Sports: 3.98 billion USD (+2%)

- Experiences: 8.77 billion USD (+6%)

- Eliminations: (490) million USD (vs a loss of 409 million USD a year earlier)

Сегменттің операциялық табысы:

- Entertainment: 0.69 billion USD (–15%)

- Sports: 0.91 billion USD (–2%)

- Experiences: 1.88 billion USD (+13%)

Disney-дің Q4 2025 есебі аралас болды: компания пайда бойынша күтулерден асып түсті, бірақ түсім бойынша болжамнан сәл қалып қойды. Түзетілген earnings per share 1.11 USD болды, нарық консенсусы 1.03–1.07 USD деңгейінен жоғары, бұл аздап озып шығуды көрсетті. Түсім 22.5 billion USD-қа жетті, талдаушылар күткен 22.7–23.0 billion USD деңгейінен сәл төмен, өткен жылмен салыстырғанда негізінен өзгеріссіз қалды.

Сегменттер бойынша жалпы operating income (non-GAAP) жылдық мәнде 5% төмендеп, 3.48 billion USD болды, бұл негізінен Entertainment сегментіндегі әлсіздікке байланысты, оған film, linear television және контент сатылымы кіреді. Sports бөлімі негізінен тұрақты болды, ал Experiences (parks, cruises және consumer products) 6% жоғары түсім (8.77 billion USD) есебінен операциялық табысын 13% өсіріп, 1.88 billion USD көрсетті.

Direct-to-Consumer (streaming) сегменті айтарлықтай жақсырақ нәтиже көрсетті: түсім 8% өсіп, 6.25 billion USD болды, ал операциялық пайда 39% өсіп, 352 million USD-қа жетті – бұл стримингтің енді тұрақты түрде табысты екенін дәлелдейді.

Басшылық келесі қаржы жылына оптимистік болжам берді. FY 2026 ішінде Disney 2025-пен салыстырғанда adjusted earnings per share бойынша екі таңбалы өсім күтеді, operating cash flow шамамен 19 billion USD, capital expenditures шамамен 9 billion USD, және share buyback бағдарламасын 7 billion USD-қа дейін екі есе арттыруды жоспарлайды (2025 жылғы 3.5 billion USD-тан). Жылдық дивиденд те 50% өсіп, бір акцияға 1.50 USD болады.

Компания сондай-ақ FY 2027 ішінде EPS бойынша екі таңбалы өсімді сақтауды, парктері мен круиз бизнесін кеңейту үшін жалпы көлемі 60 billion USD болатын 10 жылдық инвестициялық жоспарды іске асыруды және 2026 жылға қарай стримингте шамамен 10% пайда маржасына жетуді мақсат етеді.

Алайда басшылық тәуекелдер туралы да ескертті. Traditional TV және film түсімі төмендеуін жалғастыруда, YouTube TV-мен таратуға қатысты дау әлі жүріп жатыр, және қосымша 400 million USD шығын – негізінен ірі релиздер маркетингі – күтіледі. Сонымен қатар, 2024 жылғы күшті контент құрамына байланысты салыстырулар қиын болады.

Жалпы алғанда, тоқсан орташа оң болды: пайда және стриминг көрсеткіштері күтуден жоғары, ал түсім тұрақты және операциялық табыс film мен TV нәтижелерінің әлсіздігінен қысымда қалды. 2026 жылға болжам жігерлендіреді: компания пайда өсімін, тиімділіктің артуын, жоғары дивидендтерді және акционерлерге айтарлықтай капитал қайтаруды көздеп отыр.

The Walt Disney Company-дің іргелі талдауы

Төменде Q4 2025 нәтижелеріне негізделген The Walt Disney Company-дің фундаменталды талдауы берілген

- Liquidity and balance sheet: Q4 2025 соңында Disney-де қолма-қол ақша және баламалары ретінде шамамен 5.7 billion USD болды. Ағымдағы активтер 24.3 billion USD-ты құрады, ал ағымдағы міндеттемелер 34.2 billion USD деңгейінде болды, бұл current ratio шамамен 0.7× екенін көрсетеді. Формалды түрде төмен болғанымен, бұл тұрақты алдын ала cash flow-лары бар (жазылымдардан, билет сатудан және брондаулардан) ірі медиа және ойын-сауық компаниясы үшін қалыпты деңгей.

Total borrowings (қысқа және ұзақ мерзімді) 42.0 billion USD болды, ал total assets 197.5 billion USD және shareholders’ equity 109.9 billion USD. Бұл қарыз жүктемесінің орташа, бірақ басқарылатын екенін, баланс құрылымының тұрақтылығын және өткен жылмен салыстырғанда equity өскенін көрсетеді.

- Cash flow: 2025 қаржы жылы үшін Disney 18.1 billion USD operating cash flow және шамамен 10.1 billion USD free cash flow (parks, cruises және басқа активтерге 8.0 billion USD capital expenditure шегергеннен кейін) өндірді. Екі көрсеткіш те жылдық мәнде өсті, бұған Experiences сегментіндегі higher operating profit, төмен write-downs және кейінге қалдырылған салық төлемдерінен болған белгілі бір пайда әсер етті.

Free cash flow тұрақты түрде оң болып қалуда – енді жылдық түсімнің шамамен 10–11% деңгейіне жақындап отыр – бұл компанияның capital expenditure жоғары деңгейін қарызды арттырмай-ақ ішкі ресурстармен қаржыландыра алатынын білдіреді.

- Earnings diversification: Q4 2025 ішінде total segment operating income (non-GAAP) 3.48 billion USD болды (–5 % y/y). Пайда құрылымы жақсы теңгерілген: Entertainment 691 million USD қосты (–35 % y/y, film және linear TV үшін әлсіз тоқсанды көрсетеді), Sports 911 million USD (–2 % y/y), және Experiences 1.88 billion USD (+13 % y/y – parks, cruises және consumer products үшін рекордтық тоқсан).

Entertainment ішінде Direct-to-Consumer сегменті түсімді 8% өсіріп, операциялық пайданы 39% арттырып 352 million USD-қа жеткізді, бұл стримингтің енді шығын әкелетін емес, табысты бизнес екенін растайды. Жалпы алғанда, Disney табыстары жақсы әртараптандырылған: film және TV-дің әлсіз нәтижелері парктер мен круиздерден түсетін мықты, тұрақты пайдалармен және стриминг экономикасының жақсаруымен ішінара өтеледі.

- Capital returns: FY 2025 ішінде Disney акционерлерге шамамен 5.3 billion USD қайтарды – оның ішінде 1.8 billion USD дивидендтер және 3.5 billion USD share buybacks. Сонымен бірге компания total debt-ті азайтты (45.8 billion USD-тан 42.0 billion USD-қа дейін) және positive free cash flow-ды сақтап қалды.

Басшылық FY 2026 ішінде жылдық share repurchases көлемін 7 billion USD-қа дейін арттыруды және annual dividend-ті бір акцияға 1.50 USD деңгейіне көтеруді мақсат етіп отыр, бұл cash flow күшейген сайын капиталды қайтаруды ұлғайтуға дайын екенін білдіреді.

Disney (DIS) компаниясының фундаменталдық талдауы – қорытынды

Q4 2025 жағдайында Disney қаржылық тұрғыдан орнықты көрінеді. Баланс шамадан тыс leverage-ті емес, net debt equity және assets-ке қатысты орташа деңгейде, әрі operating және free cash flow capital expenditures, дивидендтер және buybacks-ты сенімді түрде жабады.

Табыстар жақсы әртараптандырылған: legacy сегменттер (film және linear TV) қысымда болғанымен, стриминг қазірдің өзінде табысты, ал parks және cruises бөлімі екі таңбалы операциялық пайда өсімін жеткізуді жалғастырып, компанияның негізгі cash generator-ы болып қала береді.

Қаржылық тұрақтылық тұрғысынан тәуекелдер орташа және олар өтімділік немесе баланс шектеулерінен гөрі бизнес жағдайларынан көбірек туындайды.

The Walt Disney Company үшін негізгі бағалау мультипликаторларын талдау

Төменде Q4 2025 қаржылық нәтижелеріне сүйеніп, акция бағасы 105 USD деп алынған жағдайда есептелген Walt Disney үшін негізгі valuation multiples берілген.

| Multiple | Не көрсетеді | Мәні | Түсініктеме |

|---|---|---|---|

| P/E (TTM) | Соңғы 12 айдағы 1 АҚШ доллары пайдаға төленетін баға | 15.3 | ⬤ Әдеттегі деңгей – акция арзан да емес, қымбат та емес көрінеді. Disney үшін бұл орташа бағалау деңгейін білдіреді |

| P/S (TTM) | Жылдық түсімнің 1 АҚШ долларына төленетін баға | 2.0 | ⬤ Қалыпты – инвесторлар компанияның жылдық түсімінің шамамен екі есесін төлеп отыр; бұл деңгей аса арзан да, аса қымбат та емес көрінеді |

| EV/Sales (TTM) | Кәсіпқұнның (enterprise value) түсімге қатынасы, қарызды ескере отырып | 2.4 | ⬤ Қарызға байланысты P/S-тен сәл жоғары, бірақ парктері бар ірі медиа топ үшін әлі де ақылға қонымды диапазонда |

| P/FCF (TTM) | Еркін ақша ағымының 1 АҚШ долларына төленетін баға | 18.9 | ⬤ Жылдық FCF-тың шамамен 19 есесі, cash generation жақсарып келе жатқан ірі, тұрақты компания үшін қабылдауға болады |

| FCF Yield (TTM) | Акционерлер үшін еркін ақша ағымы бойынша кірістілік | 5.3% | ⬤ Ұзақ мерзімді инвестиция үшін тартымды деңгей |

| EV/EBITDA (TTM) | Кәсіпқұнның EBITDA-ға қатынасы | 12.0 | ⬤ Шекаралық – арзан емес, бірақ шектен тыс та емес. Сапалы, орташа өсіп келе жатқан бизнес үшін қалыпты мультипликатор |

| EV/EBIT (TTM) | Кәсіпқұнның операциялық пайдаға қатынасы | 16.6 | ⬤ Ыңғайлы аймақтан сәл жоғары, бірақ маржалары өсіп, пайда артатын компания үшін ақылға қонымды |

| P/B | Акция бағасының баланстық құнға қатынасы | 1.66 | ⬤ Орташа деңгей – инвесторлар equity-дің әрбір 1 USD үшін шамамен 1.7 USD төлейді. Disney үшін бұл сау, шамадан тыс емес қатынас |

| Net Debt/EBITDA | Қарыз жүктемесінің EBITDA-ға қатынасы | 2.1 | ⬤ Қарыз байқалады, бірақ қалыпты диапазонда |

| Interest Coverage (TTM) | Операциялық пайданың пайыздық шығындарды өтеу коэффициенті | 10.6 | ⬤ Пайыздар сенімді жабылады – қарыз қызметі өте қауіпсіз аймақта |

The Walt Disney Company-ның бағалау талдауы – қорытынды

Disney-дің қаржылық жағдайы тұрақты болып қалуда: profit және EBITDA өсіп жатыр, free cash flow қалпына келді, ал қарыз деңгейі орташа және оңай қызмет көрсетіледі.

Valuation тұрғысынан, акция 105 USD маңында әділ бағаланған сияқты. Негізгі мультипликаторлар орташа диапазонда, ал шамамен 5% free cash flow yield акцияларды ұзақ мерзімді инвестиция үшін тартымды етеді.

Film және television саласындағы әлсіздік сақталғанымен, parks және streaming-тің мықты нәтижелерін ескерсек, 105 USD маңындағы баға 2026–2027 жылдары пайда мен cash flow өсімі жалғасады деп сенетіндер үшін ақылға қонымды кіру нүктесі болып көрінеді.

The Walt Disney Company акциялары бойынша 2026 жылға сарапшылар болжамдары

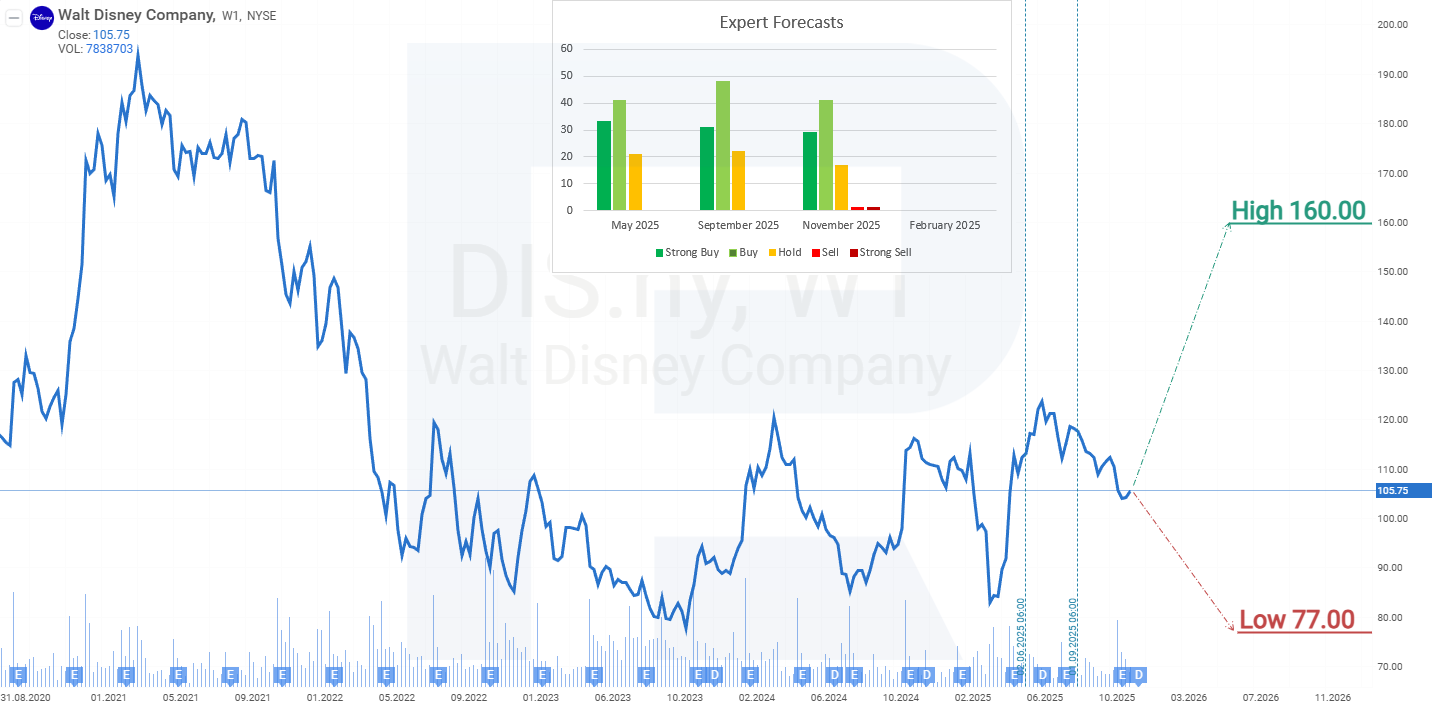

- Barchart: 30 талдаушының 21-і Walt Disney акцияларын Strong Buy деп бағалады, 3-і Moderate Buy, 5-і Hold, және 1-і Strong Sell. Жоғарғы шекті болжам 160 USD, төменгі шекті болжам 77 USD.

- MarketBeat: 27 талдаушының 18-і акцияға Buy рейтингі берді, 8-і Hold ұсынды, және 1-і Sell деді. Жоғарғы шекті болжам 152 USD, ал төменгі шекті болжам 110 USD.

- TipRanks: 17 талдаушының 14-і акцияларды Buy деп бағалады және 3-і Hold деді. Жоғарғы шекті болжам 152 USD, төменгі шекті болжам 123 USD.

- Stock Analysis: 15 сарапшының 8-і Walt Disney акцияларын Strong Buy деп бағалады, 6-ы Buy, және 1-і Hold. Жоғарғы шекті болжам 152 USD, ал төменгі шекті болжам 110 USD.

The Walt Disney Company-дің 2026 жылға акция бағасы бойынша болжамы

Disney акциялары бағасының төмендеуі, March 2021 айында шамамен 200 USD деңгейінен басталған, тек October 2023 айында 80 USD маңында ғана аяқталды. Бұған дейін акция дәл осы support деңгейіне COVID-19 пандемиясының ең қызған кезінде 150 USD-тан құлаған, ол кезде үкіметтер lockdown енгізіп, шекараларды жапты, нәтижесінде Disney theme parks келушілері күрт азайды. Айқын түрде, бұл деңгей – инвесторлар сатып алушы ретінде кіретін негізгі support аймағы.

December 2025 жағдайында Walt Disney акциялары 80 USD пен 122 USD арасындағы кең диапазонда саудалануды жалғастырып жатыр. June айында осы диапазонның жоғарғы шегінен жоғары бұзып өту әрекеті болды, бірақ акцияға сұраныс breakout-ты ұстап тұруға жеткіліксіз болды. Q3 FY2025 есебінің жариялануы инвесторлар тарапынан теріс қабылданып, DIS акцияларының төмендеуіне әкелді, дегенмен құлдырау қатты болған жоқ: тоқсан ішінде акция уақытша шамамен 8% төмендеді, бірақ Q4 нәтижелері шыққан уақытқа қарай төмендеу шамамен 1%-ға дейін тарылды. Бұл компанияның ағымдағы қиындықтарына қарамастан, акцияға инвестор сұранысының төзімді екенін көрсетеді.

Q4 FY2025 есебінен кейін акция бағасы қайтадан төмендей бастады, бірақ 100 USD деңгейіне жақындағанда төмендеу баяулап, кейін жоғары қозғалысқа ауысты. Walt Disney Company акцияларының ағымдағы динамикасына сүйене отырып, 2026 жылға ықтимал баға қозғалыстары төмендегідей.

Disney акциялары үшін base-case forecast ағымдағы деңгейлерден 122 USD кедергісіне дейін өсуді болжайды. Осы resistance-тен жоғары breakout әрі қарай өсім үшін катализатор болуы мүмкін және бағаны 165 USD-қа дейін итермелеуі ықтимал. Бұл сценарийді қолдайтын факторлар: компанияның бір акцияға шамамен 105 USD деңгейіндегі fair value бағалауы, қаржылық қуатына сай салыстырмалы түрде жоғары dividend yield, және 2026 жылға жоспарланған 7 billion USD share buyback бағдарламасы.

Disney stock үшін alternative forecast қалыптасқан диапазон ішінде сауданың жалғасуын көздейді – 80 USD support деңгейіне дейін төмендеу, одан кейін сол деңгейден rebound және диапазонның жоғарғы шегіне – 122 USD-қа қарай қайта көтерілу.

Ескерту: Бұл мақала AI құралдарының көмегімен аударылды. Түпнұсқа ағылшын мәтінінің мағынасы сақталуына назар аударылғанымен, кейбір дәлсіздіктер немесе түсіп қалған жерлер болуы мүмкін; күмән туған жағдайда бастапқы материалға жүгініңіз.

Қаржы нарықтары бойынша болжамдар олардың авторларының жеке пікірі болып табылады. Ағымдағы талдау сауда жасау бойынша нұсқаулық емес. RoboForex компаниясы ұсынылған шолулардағы сауда ұсыныстарын пайдалану кезінде туындауы мүмкін жұмыс нәтижелеріне жауапты емес.