UPS – акциялар төмендейтін арнада саудалануда: ықтимал кіру деңгейлері

UPS пайда бойынша күтулерден асып түсті және 2026 жылға орташа оң болжам ұсынды, дегенмен акциялар әлі де төмендейтін арнада қалып отыр. Негізгі сценарий 88 USD деңгейіндегі қолдауды тестілеуді көздейді, одан кейін 120 USD бағытына қарай серпілу мүмкіндігі бар.

United Parcel Service (NYSE: UPS) 2025 жылдың төртінші тоқсаны бойынша күшті есеп ұсынды, нарық күтулерінен асып түсті. Түсім 24.5 миллиард USD болды, операциялық кіріс 2.6 миллиард USD құрады, операциялық маржа 10.5% деңгейінде болды, ал non-GAAP EPS 2.38 USD болды. Бұл түсім бойынша шамамен 24.0 миллиард USD және EPS бойынша 2.20 USD консенсусынан асып түсті. Түсім жылдық мәнде төмендегенімен, жөнелтуге шаққандағы түсімнің артуы және неғұрлым табысты тапсырыс құрылымы есебінен бизнестің сапасы жақсарды.

Сегменттер бойынша нәтижелер аралас болды. АҚШ-та түсім 3.2%-ға төмендеді, бірақ жөнелтуге шаққандағы түсім 8.3%-ға өсті. Халықаралық операциялар жақсырақ нәтиже көрсетті, түсім 2.5%-ға артты, ал Supply Chain Solutions әлсіз болып қалды.

2026 жылға арналған болжам орташа оң. UPS шамамен 89.7 миллиард USD түсім күтуде, ал менеджмент төмен маржалы көлемдердің қысқаруы және желілік операциялардың қалыпқа келуі аясында жылдың екінші жартысында жақсару болады деп күтеді.

Бұл мақалада United Parcel Service, Inc. қарастырылып, оның түсім көздері сипатталады, тоқсандық нәтижелер қорытындыланады және алдағы есепті кезеңге күтулер ұсынылады. Сондай-ақ UPS акцияларына техникалық талдау енгізілген, ол 2026 күнтізбелік жылына арналған UPS акциялары болжамының негізін құрайды.

United Parcel Service, Inc. туралы

United Parcel Service (UPS) – жүк және сәлемдеме жеткізу, сондай-ақ логистикалық шешімдерге маманданған әлемдегі ең ірі логистика және курьерлік компания. 1907 жылы АҚШ-тың Сиэтл қаласында Джеймс Е. Кейси мен Клод Райан негізін қалаған (American Messenger Company атауымен), 1919 жылы операциялар Сиэтлден тыс кеңейген сайын United Parcel Service болып қайта аталды. Бастапқы жария орналастыру 1999 жылғы 10 қарашада Нью-Йорк қор биржасында UPS тикерімен өтті. Компания АҚШ бойынша және жаһандық экспресс-сәлемдеме жеткізуді, сондай-ақ халықаралық логистиканы, келісімшарттық логистиканы, жабдықтау тізбегін басқаруды және электрондық сауда, денсаулық сақтау және өндіріс сияқты көптеген салалар үшін мамандандырылған шешімдерді ұсынады. Бас кеңсесі Джорджия штатының Атланта қаласында орналасқан. UPS-тің негізгі бәсекелестері – FedEx (NYSE: FDX) және Deutsche Post Group құрамындағы DHL (XETR: DHL), сондай-ақ аймақтық және жергілікті жеткізу операторлары, оның ішінде ұлттық пошта қызметтері мен Amazon Logistics сияқты жаңа нарық қатысушылары.

United Parcel Service, Inc. компаниясының бизнес-моделі

UPS-тің бизнес-моделі логистика және тасымалдау қызметтерінің кең ауқымына негізделген. Компанияның түсімі келесі негізгі сегменттерден құралады:

- US Domestic Package (АҚШ ішіндегі жеткізу): бұл UPS-тің негізгі түсім көзі, АҚШ бойынша жеке тұлғаларға (B2C) және корпоративтік клиенттерге (B2B) сәлемдеме жеткізуді қамтиды. Түсім UPS Next Day Air сияқты экспресс-қызметтер арқылы, сондай-ақ стандартты және эконом нұсқалар арқылы алынады, артық салмақты сәлемдемелер, шұғыл жөнелтілімдер және тұрғын үйлерге жеткізу үшін қосымша алымдармен бірге

- International Package (халықаралық жөнелтілімдер): бұл бүкіл әлем бойынша халықаралық сәлемдеме және жүк жеткізуден түсетін табыстарды қамтиды, экспорт пен импорт операцияларын да қамтиды. UPS 220-дан астам елде жұмыс істейді, ал халықаралық бөлімше құжаттар мен коммерциялық жөнелтілімдерді экспресс жеткізуден ерекше жоғары маржа қалыптастырады

- Supply Chain Solutions (логистика және жабдықтау тізбегі операциялары): бұл сегмент кешенді логистикалық шешімдерден түсетін табыстарды қамтиды, соның ішінде келісімшарттық логистика (қоймалау, орау және қорларды басқару), денсаулық сақтау, өндіріс, электрондық сауда және технологиялар үшін мамандандырылған шешімдер, LTL тасымалдау қызметтері, теңіз және әуе жүк тасымалдары, сондай-ақ жабдықтау тізбегін басқару және кері логистика қызметтері

- Surcharges and Value-Added Services: бұл санатқа жанармай үстемақылары, шыңдық жүктемелерге үстемақылар, сақтандыру, қадағалау, қайта бағыттау және өзге байланысты қызметтер кіреді, олар жөнелтілімнің орташа түсімін арттырады

Осылайша, UPS логистикалық қызметтердің әртараптандырылған портфелі арқылы түсім алады, жаппай сегментті (бөлшек клиенттер) де, ірі корпоративтік секторды да дербестендірілген жабдықтау тізбегі шешімдерімен қамтиды.

United Parcel Service, Inc. 2025 қаржылық жылының 1-тоқсан есебі

2025 жылғы 23 сәуірде UPS 2025 қаржы жылының 1-тоқсаны (есепті күн: 2025 жылғы 31 наурыз) нәтижелерін жариялады. Төменде өткен жылдың сәйкес кезеңімен салыстырғандағы негізгі қаржылық деректер берілген (https://investors.ups.com/quarterly-earnings-and-financials/financial-results):

- Түсім: 21.55 млрд АҚШ долл. (–1%)

- Таза пайда: 1.27 млрд АҚШ долл. (+4%)

- Бір акцияға пайда: 1.49 АҚШ долл. (+4%)

- Операциялық маржа: 8.20% (+20 базистік тармақ)

Сегменттер бойынша түсім:

- US Domestic Segment: 14.46 млрд АҚШ долл. (+1%)

- Операциялық пайда: 1.01 млрд АҚШ долл. (+19%)

- International Segment: 4.37 млрд АҚШ долл. (+3%)

- Операциялық пайда: 654 млн АҚШ долл. (–4%)

- Supply Chain Solutions: 2.71 млрд АҚШ долл. (–15%)

- Операциялық пайда: 98 млн АҚШ долл. (–55%)

UPS-тің 2025 қаржы жылының 1-тоқсан қорытындысы компанияның сыртқы сын-қатерлерге икемді бейімделуін және операциялық тиімділікті арттыру мен рентабельділікті сақтау бойынша бағытталған күш-жігерін көрсетті. Түсім 1%-ға төмендеп, 21.5 млрд АҚШ долларын құраса да, GAAP емес түзетілген EPS 1.49 АҚШ долларын құрап, консенсустық болжамнан 8%-дан астамға жоғары болды, бұл негізгі бизнес бағыттарының тұрақтылығын растады.

Бас директор Кэрол Томе UPS компания тарихындағы логистикалық желінің ең ауқымды трансформациясын жүргізіп жатқанын атап өтті: биыл 3.5 млрд АҚШ доллары үнемдеуді 73 нысанды жабу және 20 000 қызметкерді қысқарту арқылы жоспарлап отыр. Бұл шаралар көлемдердің төмендеуін, соның ішінде Amazon тарапынан тапсырыстардың қысқаруын және халықаралық жөнелтілімдерге тарифтік қысымды өтеуге мүмкіндік береді. UPS қазіргі сұранысқа сай құрылымды бейімдеп, ықшам әрі тиімді болуда.

Басшылық макроэкономикалық белгісіздікке, әсіресе тарифтерге қатысты, байланысты 2025 жылдың толық жылдық болжамын жаңартпаса да, 2-тоқсанға нұсқаулық берді. Түсім 21 млрд АҚШ долларына жетеді деп күтіледі, АҚШ-тағы сәлемдеме жеткізу көлемі 9%-ға төмендеуі ықтимал. Халықаралық маржалар орташа екі таңбалы деңгейде (пайызбен) сақталады деп болжанады. АҚШ жеткізу сегментіндегі маржалар да қайта құрылымдаудың әсерімен 30 базистік тармаққа өседі деп күтіледі.

UPS түсім өсімінен гөрі қатаң шығындарды оңтайландыруға басымдық беріп отыр, ал Q2 бойынша нұсқаулық жалғасып жатқан белгісіздік жағдайында реалистік, сақ ұстанымды көрсетеді. Егер компания жоспарланған 3.5 млрд АҚШ доллары үнемдеуді, оның ішінде ықтимал қосымша қайта құрылымдауды жүзеге асыра алса, ағымдағы циклден едәуір рентабельдірек және төзімдірек болып шығуы мүмкін.

United Parcel Service, Inc. 2025 қаржылық жылының 2-тоқсандық қаржылық есебі

2025 жылғы 29 шілдеде UPS 2025 қаржы жылының 2-тоқсаны (есепті күн: 2025 жылғы 30 маусым) нәтижелерін жариялады. Өткен жылдың сәйкес кезеңімен салыстырғандағы негізгі қаржылық көрсеткіштері төмендегідей (https://investors.ups.com/quarterly-earnings-and-financials/financial-results):

- Түсім: 21.22 млрд АҚШ долл. (–3%)

- Таза пайда: 1.31 млрд АҚШ долл. (–14%)

- Бір акцияға пайда: 1.55 АҚШ долл. (–13%)

- Операциялық маржа: 8.80% (–60 базистік тармақ)

Сегменттер бойынша түсім:

- US Domestic Segment: 14.08 млрд АҚШ долл. (–1%)

- Операциялық пайда: 0.98 млрд АҚШ долл. (–1%)

- International Segment: 4.49 млрд АҚШ долл. (+3%)

- Операциялық пайда: 682 млн АҚШ долл. (–17%)

- Supply Chain Solutions: 2.65 млрд АҚШ долл. (–18%)

- Операциялық пайда: 212 млн АҚШ долл. (–13%)

UPS 2025 қаржы жылының 2-тоқсаны бойынша 21.2 млрд АҚШ доллары көлемінде түсім және GAAP емес EPS 1.55 АҚШ долларын хабарлады. Сатылымдар аналитиктердің болжамдарынан жоғары болды, бірақ табыс консенсустен сәл төмен қалды.

АҚШ-та нәтижелер әлсіздеу болды: түсім азайды, сәлемдемелер көлемі 7%-ға қысқарды, ал бір сәлемдемеге жеткізу құны өсті, бұл маржаларға қысым жасады. Халықаралық бизнес керісінше көрініс көрсетті: көлемнің шамамен 4%-ға өсуі және шамамен 15% деңгейіндегі рентабельділік бұл сегментті ең мықты орындаушы етті. Supply Chain Solutions дивизиясы бір жыл бұрынғы Coyote сатылымынан кейін төмендеген түсімнен зардап шекті. Жылдың бірінші жартысында еркін ақша ағыны 742 млн АҚШ долларын құрады – бұл дивидендтер мен инвестицияларды жабуға жеткілікті, ал компания шығындарды қысқарту арқылы тұрақтылықты арттыруды жалғастыруда.

UPS үшін негізгі әлсіз тұстар – АҚШ-та көлемдердің төмендеуі, бір сәлемдемеге шығындардың өсуі және Coyote сатылымының ұзаққа созылған әсері. Қосымша қысым Қытайдан келетін төмен құнды сәлемдемелерге жаңа тарифтердің енгізілуінен туындайды, бұл бюджеттік маркетплейстер мен соңғы милядағы жеткізуге теріс әсер етуде.

Позитивті жақтарына келсек, UPS халықаралық сегментте жоғары маржаларды сақтап отыр және шамамен 2025 жылы 3.5 млрд АҚШ долларын үнемдеуді қамтамасыз ететін оңтайландыру бағдарламасын қатаң жүзеге асыруда. Компания Amazon-ға тәуелділікті де азайтып жатыр, рентабельділікті арттыру үшін көлемдердің төмендеуін қабылдап отыр.

UPS тоқсандық нұсқаулық бермейді, бірақ 2025 жылға арналған толық жоспарды растады – шамамен 3.5 млрд АҚШ долларына тең капиталдық шығындар, шамамен 5.5 млрд АҚШ долларына дивидендтер және шамамен 1.4 млрд АҚШ долларына зейнетақы жарналары.

United Parcel Service, Inc. 2025 қаржылық жылының 3-тоқсандық қаржылық есебі

2025 жылғы 28 қазанда UPS 2025 қаржы жылының 30 қыркүйекте аяқталған үшінші тоқсаны (Q3) бойынша қаржылық нәтижелерін жариялады. Өткен жылдың сәйкес кезеңімен салыстырғандағы негізгі қаржылық көрсеткіштер төмендегідей болды (https://investors.ups.com/quarterly-earnings-and-financials/financial-results):

- Revenue: 21.42 млрд USD (–4%)

- Net profit (non-GAAP): 1.48 млрд USD (–2%)

- Earnings per share (non-GAAP): 1.74 USD (–1%)

- Operating margin: 10.00% (+110 basis points)

Сегменттер бойынша түсім:

- US Domestic segment: 14.22 млрд USD (–3%)

- Operating profit: 0.91 млрд USD (–2%)

- International segment: 4.67 млрд USD (+6%)

- Operating profit: 691 млн USD (–13%)

- Supply Chain Solutions: 2.52 млрд USD (–22%)

- Operating profit: 536 млн USD (+97%)

2025 қаржы жылының 3-тоқсанында United Parcel Service non-GAAP нәтижелерін ұсынды, олар нарық күтулерінен едәуір жақсы болды. Түсім 21.4 миллиард USD болды, операциялық кіріс 2.1 миллиард USD-ға жетті, операциялық маржа 10% құрады, ал бір акцияға шаққандағы пайда 1.74 USD болды. Талдаушылар шамамен 20.8 миллиард USD түсім және бір акцияға шаққанда шамамен 1.30 USD пайда күтті, яғни есеп түсім мен табыстылық бойынша да күтулерден асып түсті.

Жылдық мәнде түсім 4%-ға төмендеді, бірақ компания неғұрлым қолайлы түсім құрылымы мен шығындарды қысқарту есебінен маржаны жақсартты. Шығындарды үнемдеу бағдарламасы аясында UPS қызметкерлер санын азайтып, бірнеше нысанды жапты, сол арқылы жалпы табыстылықты қолдады. АҚШ-та түсім көлемдердің төмендеуі салдарынан азайды, бірақ бұл бір сәлемдемеге шаққандағы түсімнің 10%-ға өсуімен ішінара өтелді. Халықаралық бизнес неғұрлым күшті нәтиже көрсетті, түсім 6%-ға өсті және маржа сау деңгейде сақталды.

Өткен тоқсанда UPS жылжымайтын мүлік активтерімен байланысты сату және кейіннен жалға алу мәмілесінен салыққа дейін шамамен 330 миллион USD пайда тіркеді, бұл бір акцияға шаққандағы пайдаға шамамен 0.30 USD қосты. Бұл бір реттік фактор болды; дегенмен, бұл әсерді алып тастағанның өзінде, пайда бәрібір нарық күтулерінен асып түсер еді.

Менеджмент келесі тоқсанға орташа оң болжам ұсынды. 2025 жылдың 4-тоқсаны үшін компания шамамен 24.0 миллиард USD түсім және 11.0–11.5% операциялық маржа күтуде.

2025 толық қаржы жылы үшін UPS капиталды бөлу жоспарларын негізінен растады: 3.5 миллиард USD көлеміндегі капиталдық шығындар, 5.5 миллиард USD көлеміндегі дивидендтер, 1.4 миллиард USD көлеміндегі зейнетақы жарналары және 1.0 миллиард USD көлеміндегі аяқталған акцияларды кері сатып алу бағдарламасы.

United Parcel Service, Inc. 2025 жылдың 4-тоқсаны бойынша қаржылық нәтижелер

2026 жылғы 27 қаңтарда United Parcel Service (NYSE: UPS) 2025 жылғы 31 желтоқсанда аяқталған тоқсан үшін 2025 жылдың 4-тоқсаны бойынша қаржылық нәтижелерін жариялады. Өткен жылдың сол кезеңімен салыстырғандағы негізгі қаржылық көрсеткіштер төмендегідей (https://investors.ups.com/quarterly-earnings-and-financials/financial-results):

- Түсім: 24.48 миллиард USD (–3%)

- Таза пайда (non-GAAP): 2.03 миллиард USD (–14%)

- Бір акцияға шаққандағы пайда (non-GAAP): 2.38 USD (–13%)

- Операциялық маржа: 10.50% (–110 базистік тармақ)

Сегменттер бойынша түсім:

- US Domestic Segment: 16.76 миллиард USD (–3%)

- Операциялық пайда: 1.43 миллиард USD (–15%)

- International Segment: 5.05 миллиард USD (+2%)

- Операциялық пайда: 884 миллион USD (–13%)

- Supply Chain Solutions: 2.68 миллиард USD (–13%)

- Операциялық пайда: 263 миллион USD (+97%)

UPS тағы да негізгі non-GAAP көрсеткіштері бойынша нарық күтулерінен жоғары нәтижелер ұсынды. Түсім 24.5 миллиард USD-ға жетті, non-GAAP таза пайда 2.0 миллиард USD болды, non-GAAP түзетілген операциялық пайда жалпы 2.9 миллиард USD болды, операциялық маржа 10.5%, non-GAAP түзетілген операциялық маржа 11.8% деңгейінде болды, ал non-GAAP EPS 2.38 USD болды. Талдаушылар шамамен 24.0 миллиард USD түсім және 2.20 USD EPS болжайтын.

Жылдық мәнде түсім 3%-ға төмендеді, бұл UPS-тің әлі де стратегиялық қайта құрылымдау кезеңінде екенін көрсетеді. Қысым негізінен АҚШ-та шоғырланды, мұнда ішкі түсім көлемдердің күтілген төмендеуі салдарынан 3.2%-ға төмендеді; алайда жөнелтуге шаққандағы түсім 8.3%-ға өсті, бұл неғұрлым сапалы әрі табысты түсімге ауысуды көрсетеді. Халықаралық операциялар жақсырақ нәтиже көрсетті, түсім 2.5%-ға өсті және жөнелтуге шаққандағы түсім 7.1%-ға артты, ал түзетілген операциялық маржа 18.0% деңгейінде мықты болып қалды. Supply Chain Solutions ең әлсіз сегмент болды, түсім 12.7%-ға төмендеді, негізінен Mail Innovations көлемдерінің азаюына байланысты.

Тоқсандағы бір реттік баптар пайданы қолдағаннан гөрі оған қысым түсірді. GAAP нәтижелері жалпы 238 миллион USD (бір акцияға 0.28 USD) көлеміндегі шығындарды көрсетті, оның ішінде MD-11 паркін мерзімінен бұрын пайдаланудан шығару бойынша 137 миллион USD есептен шығару және трансформация шығындары ретінде 101 миллион USD бар. Маңыздысы, тоқсанның күшті нәтижелері осы бір реттік теріс түзетулерге қарамастан күтулерден асып түсті, яғни бір реттік табыстардың есебінен емес.

Менеджменттің 2026 жылға болжамы орташа оң. UPS шамамен 89.7 миллиард USD түсім және шамамен 9.6% деңгейіндегі non-GAAP түзетілген операциялық маржа күтеді. Капиталдық шығындар 3.0 миллиард USD, дивидендтік төлемдер 5.4 миллиард USD, ал салық мөлшерлемесі шамамен 23.0% деңгейінде болады деп болжануда. Менеджмент 2026 жылды компанияның трансформация бағдарламасындағы бетбұрысты жыл ретінде сипаттайды. Бірінші жартыжылдықта төмен маржалы Amazon көлемдерінің қысқаруына байланысты қысым сақталады деп күтілгенімен, UPS қайта құрылымдау аяқталғаннан кейін неғұрлым сапалы түсім өсіміне және тұрақты маржа кеңеюіне көшуді күтеді.

United Parcel Service, Inc. компаниясының негізгі бағалау мультипликаторларын талдау

Төменде 95.86 USD акция бағасына негізделген 2025 жылдың 4-тоқсаны үшін United Parcel Service, Inc. негізгі бағалау мультипликаторлары берілген:

| Мультипликатор | Ол нені көрсетеді | Мәні | Түсініктеме |

|---|---|---|---|

| P/E (TTM) | Соңғы 12 айдағы 1 АҚШ доллары пайдаға төленетін баға | 14.6 | ⬤ UPS үшін бұл жалпы алғанда орташа бағалауды білдіреді. |

| P/S (TTM) | Жылдық түсімнің 1 АҚШ долларына төленетін баға | 0.92 | ⬤ Акция түсім негізінде арзан болып көрінеді. |

| EV/Sales (TTM) | Кәсіпқұнның (enterprise value) түсімге қатынасы, қарызды ескере отырып | 1.12 | ⬤ Жалпы бағалау орташа. |

| P/FCF (TTM) | Еркін ақша ағымының 1 АҚШ долларына төленетін баға | 17.1 | ⬤ FCF негізіндегі бағалау айтарлықтай дисконтсыз қалыпты деңгейге жуық. |

| FCF Yield (TTM) | Акционерлер үшін еркін ақша ағымы бойынша кірістілік | 5.8 | ⬤ Қорғаныстық логистика/тасымалдау бизнесі үшін жоғары FCF кірістілігі. |

| EV/EBITDA (TTM) | Кәсіпқұнның EBITDA-ға қатынасы | 8.6 | ⬤ Логистикалық компания үшін қалыпты деңгей. |

| EV/EBIT (TTM) | Кәсіпқұнның операциялық пайдаға қатынасы | 12.7 | ⬤ Бағалау орташа төмен, тарихи орташа мәндерден төмен. |

| P/B | Акция бағасының баланстық құнға қатынасы | 5.0 | ⬤ Баланстық құнға жоғары сыйақы – нарық материалдық активтерден гөрі бизнестің тұрақтылығы үшін төлеп отыр. |

| Forward P/E | Алға болжанған баға/пайда коэффициенті (P/E) | 13.6 | ⬤ Нарық орташа қалпына келуді күтеді, бірақ пайданың күрт жеделдеуін күтпейді. |

| Net Debt/EBITDA | Қарыз жүктемесінің EBITDA-ға қатынасы | 1.57 | ⬤ Қарыз деңгейі қолайлы және жақсы басқарылады. |

| Interest Coverage (TTM) | Операциялық пайданың пайыздық шығындарды өтеу коэффициенті | 7.7 | ⬤ Пайыздарды жабу көрсеткіші мықты. |

Бағалау мультипликаторларына сүйенсек, UPS орташа бағаланған болып көрінеді. Төмен P/S, орынды EV/EBITDA, басқарылатын қарыз және берік FCF кірістілігі акцияға оның балансы мен ақша ағынын қалыптастыру қабілетімен қолдау көрсетілетін белгілі бір тұрақтылық береді.

Алайда компанияны арзан деп атауға болмайды. Шамамен 14.6 деңгейіндегі P/E және 12.7 деңгейіндегі EV/EBIT нарық компания тиімділік бағдарламасынан тұрақты табыстылықты қазірдің өзінде бағаға енгізіп қойғанын көрсетеді. Forward P/E ағымдағы деңгеймен дерлік өзгеріссіз қалып отыр, бұл инвесторлардың 2026 жылы пайданың күрт өсуін күтпейтінін білдіреді.

Жалпы алғанда, егер UPS өзінің маржасын және тұрақты еркін ақша ағынын сақтай алса, ағымдағы бағалау сатып алу мүмкіндігін қолдайтындай көрінеді

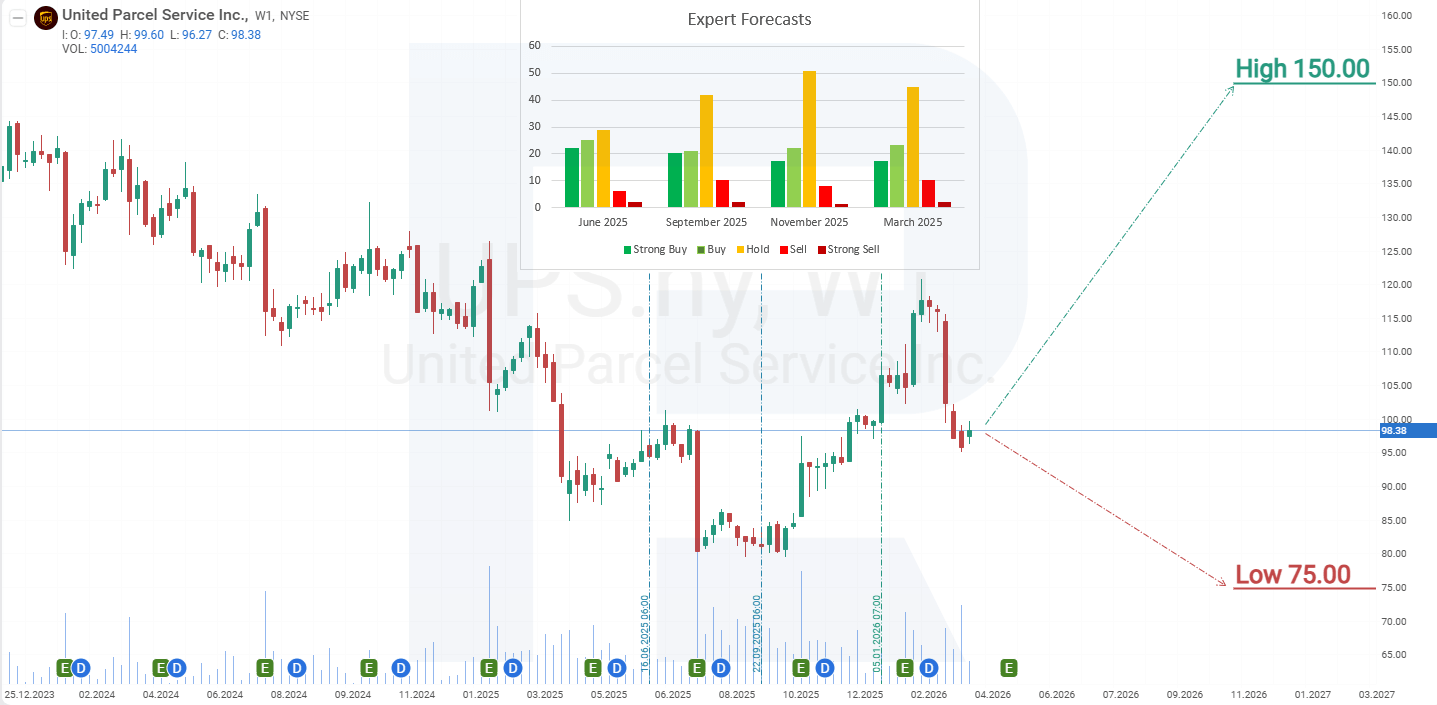

United Parcel Service, Inc. акциялары бойынша сарапшылар болжамдары

- Barchart: 28 талдаушының 11-і UPS акцияларын Strong Buy деп бағалады, 1-і Moderate Buy, 13-і Hold, 1-і Sell және 2-і Strong Sell деп бағалады. Жоғарғы мақсатты баға – 135 USD, ал төменгі шегі – 75 USD.

- MarketBeat: 28 талдаушының 11-і Buy рейтингін берді, 14-і Hold ұсынды, ал 3-і Sell ұсынды. Жоғарғы мақсатты баға – 150 USD, ал төменгі шегі – 75 USD.

- TipRanks: 21 талдаушының 9-ы акцияларды Buy, 9-ы Hold, ал 3-і Sell деп бағалады. Жоғарғы мақсатты баға – 135 USD, ал төменгі шегі – 75 USD.

- Stock Analysis: 20 сарапшының 6-ы UPS акцияларын Strong Buy, 2-і Buy, 9-ы Hold және 3-і Sell деп бағалады. Жоғарғы мақсатты баға – 130 USD, ал төменгі шегі – 75 USD.

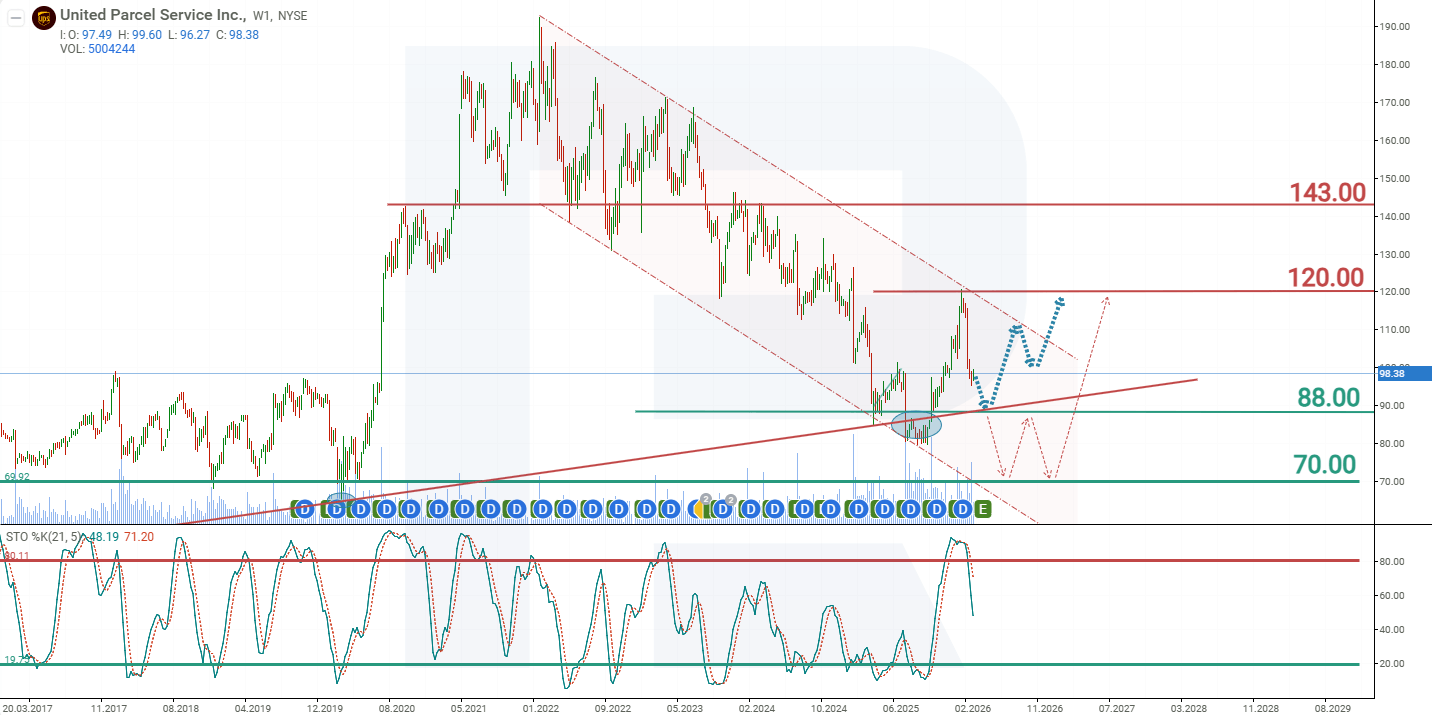

2026 жылға арналған United Parcel Service, Inc. акцияларының бағасы болжамы

United Parcel Service акциялары төмендейтін арна шегінде саудалануын жалғастыруда. 2025 жылдың 4-тоқсаны бойынша оң нәтижелер тренд сызығына дейінгі раллиді тудырды, сол жерде жоғары импульс әлсіреді. Артық сатып алу жағдайларын көрсеткен Stochastic индикаторы түзетудің ықтималдығын растады, соның салдарынан жергілікті шыңнан шамамен 20% төмендеу болды. Stochastic әлі де артық сатылу аймағына жетпегендіктен, төмендеудің әрі қарай жалғасу әлеуеті сақталады. UPS акцияларының ағымдағы динамикасына сүйене отырып, 2026 жылға арналған ықтимал баға сценарийлері төмендегідей:

UPS акциялары бойынша негізгі болжам 88 USD деңгейіндегі қолдауды тестілеуді, одан кейін осы деңгейден серпілуді және 120 USD бағытына өсуді көздейді.

UPS акциялары бойынша балама болжам 88 USD қолдауынан төмен бұзылуды көздейді. Бұл сценарийде акция бағасы 70 USD деңгейіне дейін төмендеуі мүмкін, содан кейін кеңірек өсу трендінің қайта жалғасуы күтіледі. Бұл төмендеу тәуекелінің негізгі драйвері АҚШ-тағы макроэкономикалық жағдайдың нашарлауы болуы мүмкін, ол тұтынушылық белсенділікті әлсіретіп, логистикалық қызметтерге сұранысты азайтуы ықтимал.

United Parcel Service, Inc. акцияларына инвестиция салудың тәуекелдері

UPS акцияларына инвестициялау оның түсіміне және қаржылық көрсеткіштеріне теріс әсер етуі мүмкін бірнеше тәуекелдерге ие. Негізгілері мыналар:

- Экономикалық циклдік сипат: UPS логистикалық қызметтеріне сұраныс жалпы экономикалық белсенділікпен тікелей байланысты. Рецессия немесе тұтынушылық сұраныстың төмен кезеңдерінде жеткізу және жүк көлемдері азаяды, әсіресе B2B және халықаралық сауда сегменттерінде

- Шығындардың өсуі (әсіресе еңбек пен отын): UPS еңбек пен отынға қатты тәуелді. Дизель мен авиаотын бағасының өсуі және жалақылардың артуы (мысалы, Teamsters кәсіподақтарымен келісімдерге байланысты) операциялық маржаны айтарлықтай төмендетуі мүмкін

- Бәсекелестік: жеткізу нарығы барған сайын бәсекелі болуда. Ірі бәсекелестер – FedEx, DHL, Amazon Logistics және ұлттық пошта қызметтері – агрессивті баға саясатын жүргізіп, технологияға инвестиция жасап, инфрақұрылымдарын кеңейтуде. Әсіресе Amazon өз логистикасын белсенді дамытып, UPS-ке мердігер ретінде тәуелділігін азайтып отыр

- Технологиялық және операциялық іркілістер: жеткізудегі кешігулер, IT жүйелеріндегі ақаулар, кибершабуылдар, апаттар немесе логистикалық тізбекті тиімсіз басқару шығындарға, беделдік тәуекелдерге және клиенттердің жоғалуына әкелуі мүмкін

- Маусымдылық және шың кезеңдерге тәуелділік: жылдық түсімнің елеулі бөлігі мереке кезеңдерінде, мысалы Q4-де қалыптасады. Осы кезеңдегі кез келген іркілістер – қолайсыз ауа райы, персонал тапшылығы немесе логистикалық кешігулер – шамадан тыс әсер етуі мүмкін

- Инвестициялар және капиталдық шығындар: бәсекеге қабілетті болып қалу үшін UPS автопаркінің, IT инфрақұрылымының және қоймалық логистиканың кең ауқымды жаңғыртылуын қажет етеді. Инвестициялық шешімдердегі қателіктер немесе шамадан тыс капиталдық шығындар салынған капиталдың қайтарымдылығын төмендетуі мүмкін

Осылайша, сала көшбасшысы мәртебесіне қарамастан, UPS компанияның өсуін шектеуі немесе оның қаржылық тұрақтылығын азайтуы мүмкін түрлі факторларға тәуелді.

Ескерту: Бұл мақала AI құралдарының көмегімен аударылды. Түпнұсқа ағылшын мәтінінің мағынасы сақталуына назар аударылғанымен, кейбір дәлсіздіктер немесе түсіп қалған жерлер болуы мүмкін; күмән туған жағдайда бастапқы материалға жүгініңіз.

Қаржы нарықтары бойынша болжамдар олардың авторларының жеке пікірі болып табылады. Ағымдағы талдау сауда жасау бойынша нұсқаулық емес. RoboForex компаниясы ұсынылған шолулардағы сауда ұсыныстарын пайдалану кезінде туындауы мүмкін жұмыс нәтижелеріне жауапты емес.