JPMorgan акциялары бойынша 2026 жылға болжам: іргелі және техникалық талдау

JPMorgan 2025 жылдың 4-тоқсанында кірістің өскенін хабарлады, бірақ графикте ықтимал түзетудің белгілері пайда бола бастады. Біз 2026 жылы JPMorgan акциялары үшін негізгі қолдау және қарсылық деңгейлерін талдаймыз.

JPMorgan Chase & Co. (NYSE: JPM) 2025 жылдың 4-тоқсаны бойынша күшті табыс нәтижелерін хабарлады. Басқарылатын негізде кіріс 46.77 млрд АҚШ долларына жетті, бұл жылдық мәнде 7% өсімді көрсетті, ал таза пайыздық кіріс 25.1 млрд АҚШ долларына дейін көтеріліп, ол да 7% өсті. Алайда, түпкі нәтиже Apple Card портфелін болашақта сатып алуға байланысты 2.2 млрд АҚШ доллары көлеміндегі бір реттік кредиттік резервтің әсерінен төмендеді.

GAAP бойынша банк 13.0 млрд АҚШ доллары мөлшерінде табыс, немесе бір акцияға 4.63 АҚШ доллары көлемінде табыс көрсетті. Бір реттік резервті алып тастағанда, таза табыс 14.7 млрд АҚШ доллары болар еді, ал бір акцияға табыс 5.23 АҚШ долларын құрар еді. Бұл нәтиже нарық күтулерінен жоғары болды, өйткені талдаушылар бір акцияға шамамен 4.85 АҚШ доллары көлемінде табыс болжайтын, ал жалпы кіріс консенсус бағалауларымен сәйкес келді.

Кірістің өсуі негізгі бизнес сегменттері есебінен қамтамасыз етілді. Commercial & Investment Bank сегменті 19.38 млрд АҚШ доллары кіріс көрсетті, бұл жылдық мәнде 10% өсімге сәйкес. Consumer & Community Banking кірісі 19.40 млрд АҚШ долларына дейін өсіп, 6% артты. Asset & Wealth Management те күшті нәтиже көрсетіп, кірісті 6.52 млрд АҚШ долларына дейін ұлғайтты, бұл өткен жылмен салыстырғанда 13% өсім.

2026 жылға болжам шығындардың өсуімен қатар таза пайыздық кірістің тұрақты түрде күшті болуын көрсетеді. JPMorgan таза пайыздық кірісті 103 млрд АҚШ доллары, немесе Markets сегментін алып тастағанда шамамен 95 млрд АҚШ доллары деңгейінде, операциялық шығындарды 105 млрд АҚШ доллары көлемінде, әрі карталар бойынша кредит сапасының біршама нашарлауын күтеді, болжанатын таза есептен шығару (net charge-off) шамамен 3.4%.

Бұл мақала JPMorgan Chase & Co. туралы шолуды ұсынады, JPM акцияларының іргелі талдауын береді және Q3 және Q4 2024 есептерінен, сондай-ақ Q1, Q2, Q3 және Q4 2025 кезеңдерінен негізгі метрикаларды келтіреді, бұл банктің әртүрлі кезеңдердегі қаржылық нәтижелерін салыстыруға мүмкіндік береді. Бұдан бөлек, JPMorgan Chase & Co. акцияларының соңғы динамикасына сүйене отырып, JPM бойынша техникалық талдау ұсынылады, оның негізінде 2026 жылға JPMorgan Chase & Co. акциялары бойынша болжам жасалады.

JPMorgan Chase & Co. туралы

JPMorgan Chase & Co. өзінің бастауын 1799 жылы құрылған Bank of the Manhattan Company-ден алады. Қазіргі конгломерат ұзақ уақытқа созылған бірігу тарихының нәтижесінде қалыптасты және 2000 жылы Chase Manhattan Corporation мен J.P. Morgan & Co. арасындағы бірігумен түйінделді. Компания IPO өткізген жоқ, ол бірінен соң бірі жасалған бірігу және сатып алулар арқылы құрылды. Дегенмен, JPMorgan Chase акциялары Нью-Йорк қор биржасында JPM тикерімен айналыста.

JPMorgan Chase қаржылық қызметтердің кең аясын ұсынады: инвестициялық және коммерциялық банкинг, бөлшек банктік қызметтер, активтер мен әл-ауқатты басқару, сондай-ақ тәуекелдер мен төлемдерді басқару шешімдері. Ол активтер көлемі бойынша АҚШ-тағы ең ірі банк және жетекші инвестициялық, коммерциялық және бөлшек банктердің бірі. Ғаламдық деңгейде компания инвестициялық және қаржылық қызметтер саласында аса ірі ойыншы болып саналады және жүйелік маңызы бар қаржы институты ретінде жіктеледі.

JPMorgan Chase & Co.-тың негізгі кіріс көздері

JPMorgan Chase & Co.-тың кірісі бірнеше негізгі көзден қалыптасады:

- Consumer & Community Banking: ең үлкен кіріс сегменті, бөлшек банкингтен түсетін табысты қамтиды, оның ішінде несиелер мен депозиттер бойынша пайыздар, кредиттік карта алымдары, банкомат комиссиялары және жеке тұлғалар мен шағын бизнеске арналған басқа да банктік қызметтер.

- Corporate & Investment Bank: инвестициялық банкинг қызметтерінен түсетін кіріс, мысалы, акциялар мен облигациялар орналастыру бойынша комиссиялар, бірігу және сатып алу бойынша кеңес беру алымдары, сондай-ақ капитал нарықтарындағы сауда қызметінен түсетін табыс (қарыздық құралдар және акциялар).

- Commercial Banking: орта және ірі бизнеске көрсетілетін қызметтерден түсетін табыс, оған несиелер, ақша ағындарын басқару және басқа да коммерциялық банктік қызметтер кіреді.

- Asset & Wealth Management: институционалдық және жеке клиенттердің инвестицияларын басқарудан түсетін кіріс, соның ішінде активтерді басқару комиссиялары, депозиттік шоттардан алынатын ақылар және инвестицияларға байланысты басқа да табыс түрлері.

- Net Interest Income: несиелер мен инвестициялардан алынған пайыздар мен депозиттер бойынша төленетін пайыздардың айырмасынан алынатын пайда.

JPMorgan Chase-тің кірістері бөлшек банкингтен бастап инвестициялық банкингке дейінгі қаржылық қызметтердің кең спектрі бойынша жоғары әртараптандырылған. Мұндай әртараптандыру нарықтық жағдай өзгерген кезде де банктің табыс ағынын тұрақты ұстауға мүмкіндік береді.

JPMorgan Chase & Co. Q3 2024 нәтижелері

Банктер дәстүрлі түрде әр тоқсан соңында алғашқы болып есеп береді. JPMorgan Chase & Co.-тың 2024 жылдың 3-тоқсанына арналған нәтижелері төменде келтірілген, 2023 жылдың сәйкес кезеңімен салыстырылған түрде (https://www.jpmorganchase.com/ir):

Revenue: 43,3 млрд АҚШ доллары (+6%)

Net Income: 12,9 млрд АҚШ доллары (−2%)

Earnings per Share (EPS): 4,37 АҚШ доллары (+1%)

Net Interest Income: 23,5 млрд АҚШ доллары (+3%)

Consumer & Community Banking revenue: 17,8 млрд АҚШ доллары (−3%)

Commercial & Investment Bank revenue: 17,0 млрд АҚШ доллары (+8%)

Asset & Wealth Management revenue: 5,4 млрд АҚШ доллары (+9%)

Corporate Revenue: 3,1 млрд АҚШ доллары (+97%)

Assets under Management: 3,9 трлн АҚШ доллары (+23%)

Client Assets: 5,7 трлн АҚШ доллары (+23%)

Нәтижелерге қатысты түсіндірмесінде JPMorgan Chase менеджменті күрделі экономикалық ахуалға қарамастан, банктің тұрақты көрсеткіштерін атап өтті. 2024 жылдың 3-тоқсаны бойынша кіріс күтулерден жоғары болды, алайда таза табыс несиелік шығындарға арналған резервтердің артуына байланысты сәл төмендеді. Қаржы директоры Джереми Барнэм тұтынушылардың қаржылық жағдайы әлі де мықты екенін, ал резервтердің ұлғаюы кредит сапасының нашарлауынан емес, несие портфелі өсімінен туындағанын айтты.

Банк 2024 жылдың 4-тоқсанында таза пайыздық кірістің (NII) біртіндеп төмендеуін, 2025 жылдың ортасында шегіне жетуін, содан кейін несие портфелінің кеңеюі және кредиттік карталар айналымының артуы есебінен қалпына келуін күтті. Сондай-ақ банк нашарлап бара жатқан геосаяси жағдайды, АҚШ бюджеттік тапшылығының ауқымдылығын және қолданыстағы сауда келісімдеріне өзгерістер енгізілуін ықтимал тәуекелдер ретінде атады.

JPMorgan Chase & Co. Q4 2024 нәтижелері

JPMorgan Chase & Co. 2024 жылдың 4-тоқсанына қатысты статистиканы 2025 жылдың 15 қаңтарында жариялады. Банк менеджменті болжағандай, тоқсандық таза пайыздық кіріс 2%-ға төмендеді. Төменде есептің негізгі тұстары 2023 жылдың сәйкес кезеңімен салыстыра берілген (https://www.jpmorganchase.com/ir):

Revenue: 42,8 млрд АҚШ доллары (+11%)

Net Income: 14,0 млрд АҚШ доллары (+50%)

Earnings Per Share (EPS): 4,81 АҚШ доллары (+58%)

Net Interest Income: 23,0 млрд АҚШ доллары (−2%)

Consumer & Community Banking revenue: 18,4 млрд АҚШ доллары (−6%)

Commercial & Investment Bank revenue: 17,6 млрд АҚШ доллары (+18%)

Asset & Wealth Management revenue: 5,8 млрд АҚШ доллары (+13%)

Corporate Revenue: 2,0 млрд АҚШ доллары (+13%)

Assets under Management: 4,0 трлн АҚШ доллары (+18%)

Client Assets: 5,9 трлн АҚШ доллары (+18%)

Банктің Төрағасы және Бас директоры Джейми Даймон барлық бизнес сегменттерінің мықты жұмыс істегенін атап өтті. Corporate and Investment Bank (CIB) клиент белсенділігінің жоғары болуын көрсетті. Сонымен қатар төлемдер бойынша алымдар қатарынан төрт тоқсанда қос таңбалы қарқынмен өсті, бұл жылдық рекордтық төлем кірісіне ықпал етті. Бөлшек банкинг тұтынушылар банкингінен активтерді басқаруға дейін барлық бағыттарда жаңа клиенттерді тартуды жалғастырды, нәтижесінде 2024 жылы шамамен екі миллион жаңа шот ашылды.

Даймон банктің балансы төзімді екенін атап, 547 млрд АҚШ долларына тең шығынды сіңіру қабілетін және 1,4 трлн АҚШ долларына тең қолма-қол қаражат пен өтімді бағалы қағаздарды көрсетті. Ол АҚШ экономикасын тұрақты деп бағалады: жұмыссыздық төмен, тұтынушылық шығындар тұрақты. Алайда екі негізгі тәуекелді бөліп көрсетті: болашақ шығыстардың әлеуетті инфляциялық әсері және геосаяси тұрақсыздық.

JPMorgan Chase & Co. 2025 жылы нарықтық бөлімшелерді қоспағандағы таза пайыздық кірісті шамамен 90 млрд АҚШ доллары деңгейінде болжайды, бұл 2024 жылмен салыстырғанда 2 млрд АҚШ долларына аз.

Банк шығындарды шамамен 95,0 млрд АҚШ доллары деңгейінде күтеді, бұл 2024 жылмен салыстырғанда 3,9 млрд АҚШ долларына көп. Шығындардың өсуін менеджмент инфляциямен түсіндірді.

JPMorgan Chase & Co. Q1 2025 нәтижелері

JPMorgan Chase & Co. 2025 жылдың 1-тоқсанына қатысты статистиканы 2025 жылдың 11 сәуірінде жариялады. Төменде 2024 жылдың сәйкес кезеңімен салыстырғандағы негізгі көрсеткіштер берілген (https://www.jpmorganchase.com/ir):

Revenue: 45,3 млрд АҚШ доллары (+8%)

Net Income: 14,6 млрд АҚШ доллары (+9%)

Earnings per Share (EPS): 5,07 АҚШ доллары (+58%)

Net Interest Income: 23,4 млрд АҚШ доллары (+1%)

Consumer & Community Banking Revenue: 18,3 млрд АҚШ доллары (+4%)

Commercial & Investment Bank Revenue: 19,7 млрд АҚШ доллары (+12%)

Asset & Wealth Management Revenue: 5,7 млрд АҚШ доллары (+12%)

Corporate Revenue: 2,3 млрд АҚШ доллары (+5%)

Assets under Management: 4,1 трлн АҚШ доллары (+15%)

Client Assets: 6,0 трлн АҚШ доллары (+15%)

JPMorgan Chase & Co. 2025 қаржы жылының 1-тоқсанында Уолл-стрит күтулерінен жоғары нәтиже көрсетті. Негізгі өсім драйверлері – Инвестициялық банкинг бөлімі мен сауда операциялары: Investment Banking алымдары 12%-ға, ал сауда кірісі 21%-ға өсті, соның ішінде акциялар нарығы сегментінде рекордтық 3,8 млрд АҚШ доллары тіркелді.

Алайда Джейми Даймон алда айтарлықтай құбылмалылық болуы мүмкін екенін ескертті: геосаяси шиеленістер, тұрақты инфляция, бюджеттік тапшылықтың жоғары деңгейі және жаһандық сауда соғыстарының қаупі. Сондай-ақ банк ықтимал кредиттік шығындарға арналған резервтерді 3,3 млрд АҚШ долларына дейін ұлғайтты, бұл тұтынушылар тарапынан төлемеу тәуекелдерінің өскенін білдіреді.

Кредиттік шығындарға арналған резервтердің өсуі екіұдай белгі береді. Бір жағынан, JPMorgan негізгі бизнестерінде тамаша қаржылық нәтижелер мен беріктік танытып отыр. Екінші жағынан, макроэкономикалық тәуекелдердің ұлғаюы болашақ пайдаларға қысым түсіруі мүмкін.

Жыл басынан бері JPMorgan акция бағасы қуатты тоқсандық есепке қарамастан 5%-дан астам төмендеді – бұл нарықтың сақтығын көрсетеді. Дегенмен, ұзақ мерзімді инвестиция үшін бірқатар артықшылықтар бар.

Біріншіден, JPMorgan – жаһандық желісі бар, ақша ағындары төзімді және бизнес-моделі әртараптандырылған жүйелік маңызы бар банк. Ол экономиканың кез келген фазасында – кеңею, тоқырау немесе құлдырау кезеңінде – табыс таба алатын санаулы банктердің бірі.

Екіншіден, JPMorgan-ның дивидендтік кірістілігі тұрақты жоғары деңгейде – 2025 жылғы сәуір айындағы жағдай бойынша жылдық 2,5–3% шамасында. Компания дивидендтерді тұрақты арттыру саясатын ұстанады, бұл табысқа бағдарланған инвесторлар үшін акцияларды тартымды етеді.

Үшіншіден, банк өзінің акцияларын белсенді түрде кері сатып алуда. 2025 жылдың 1-тоқсанында JPMorgan Chase & Co. 7,1 млрд АҚШ долларына баЙбэк бағдарламасын іске асырды. Бұл оның перспективасына сенімділікті білдіреді және акция бағасына тиімді қолдау көрсетеді. Байбэктер тек капиталды акционерлерге қайтарып қана қоймай, айналыстағы акциялар санын азайтады, осылайша уақыт өте келе бір акцияға шаққандағы табысты арттырады.

JPMorgan Chase & Co. Q2 2025 нәтижелері

JPMorgan Chase & Co. 2025 күнтізбелік жылдың 2-тоқсанына арналған қаржылық нәтижелерін 2025 жылдың 15 шілдесінде жариялады. Төменде 2024 жылдың сәйкес кезеңімен салыстырғандағы негізгі сандар берілген (https://www.jpmorganchase.com/ir):

Revenue: 45,7 млрд АҚШ доллары (−10%)

Net Income: 15,0 млрд АҚШ доллары (−17%)

Earnings Per Share (EPS): 5,24 АҚШ доллары (−14%)

Net Interest Income: 23,3 млрд АҚШ доллары (+2%)

Consumer & Community Banking Revenue: 18,8 млрд АҚШ доллары (+6%)

Commercial & Investment Bank Revenue: 19,5 млрд АҚШ доллары (+9%)

Asset & Wealth Management Revenue: 5,8 млрд АҚШ доллары (+10%)

Corporate Revenue: 1,5 млрд АҚШ доллары (−85%)

Assets Under Management: 4,3 трлн АҚШ доллары (+18%)

Client Assets: 6,4 трлн АҚШ доллары (+19%)

Кіріс пен таза табыстың төмендеуіне қарамастан, JPMorgan Chase & Co.-тың 2025 жылдың 2-тоқсанына арналған нәтижелері талдаушылардың болжамдарынан жоғары болды. Банк таза табысты 15 млрд АҚШ доллары және EPS-ті 5,24 АҚШ доллары деңгейінде хабарлады (нарық күткені шамамен 4,96 АҚШ доллары), ал 45,7 млрд АҚШ доллары көлеміндегі кіріс консенсус-болжамнан сәл жоғары келді.

Екі бизнес-сегмент ерекше көзге түсті: Commercial and Investment Banking бөлімінің кірісі 9%-ға өсіп, таза табыс 6,7 млрд АҚШ долларына жетті. Бұған сауда кірісінің 15%-ға және инвестициялық банкинг алымдарының 7%-ға артуы ықпал етті – бұл нарық құбылмалылығы жағдайындағы маңызды артықшылық. Сонымен қатар Asset and Wealth Management бөлімі де жақсы нәтижелер көрсетті: басқарудағы активтер 18%-ға өсіп, 4,3 трлн АҚШ долларына жетті, ал комиссиялық табыс қос таңбалы қарқынмен ұлғайды. Бұл банктің пайыздық маржадан тыс әртараптандырылған кіріс моделін айқындады.

Акционерлерге капиталды қайтару тұрғысынан менеджмент 2-тоқсан нәтижелері бойынша бір акцияға дивидендті 1,40 АҚШ долларына дейін арттырғанын және 2025 жылдың 3-тоқсанында 1,50 АҚШ долларына дейін тағы да өсетінін жариялады. Банк шамамен 7 млрд АҚШ долларына акцияларын кері сатып алды және сақтықпен әрекет ете отырып, таңдамалы мәмілелер мен органикалық өсім бастамаларын жүзеге асыруға дайындығын растады.

Оң сигналдардың бірі – жылдық таза пайыздық кіріс (NII) бойынша болжамның жоғарылауы. Қаржы директоры Джереми Барнэм ипотекалар, автонесиелер және кредиттік карталар бойынша несиелердің тұрақты өсімін атап өтіп, болжамды 94,5 млрд АҚШ долларынан 95,5 млрд АҚШ долларына көтерді. Кредиттік карталар бойынша есептен шығарулар шамамен 3,6% айналасында қала береді деп күтілді, бұл тәуекел профилінің бақылауда екенін және жоғары пайыз маржаларының әлеуетін білдіреді. 3-тоқсанда дивидендтің 1,50 АҚШ долларына дейін артуы ақшалай ағындардың тұрақтылығына менеджмент сенімін айқындайды.

Жалпы кіріс пен пайданы төмендеткен негізгі фактор – жоғары база әсері болды. 2024 жылдың 2-тоқсанында банк First Republic сатып алуынан айтарлықтай біржолғы пайда тіркеді. Сонымен қатар депозит мөлшерлемелерінің өсуіне байланысты таза пайыздық маржа қалыпқа келе бастады және несие өсімі баяулады.

Corporate сегментіндегі кірістің күрт төмендеуі 2025 жылдың 2-тоқсанында мұндай біржолғы пайданың болмауымен байланысты. 2024 жылы банк 8 млрд АҚШ долларынан астам «бөгде сатып алу бойынша пайда» (bargain purchase gain) көрсеткен еді. Соңғы көрсеткіштер бұл бөлімше үшін неғұрлым қалыпты табыс деңгейін білдіреді.

Соған қарамастан, менеджмент сақ ұстанымды сақтады. Бас директор Джейми Даймон тағы да бірнеше тәуекелдерді атап өтті: тарифтік шиеленістер, фискалдық дефициттер, геосаяси қиындықтар және жекелеген актив сыныптарындағы «қызып кету». Бұған қоса, кредиттік және корпоративтік несиелеу сегменттерінде әсіресе байқалатын проблемалық активтердің деңгейі шамамен 11,4 млрд АҚШ доллары көлемінде жоғары күйінде қалды.

JPMorgan Chase & Co. Q3 2025 нәтижелері

2025 жылдың 14 қазанында JPMorgan Chase & Co. 2025 жылдың 3-тоқсанына арналған қаржылық нәтижелерін жариялады. 2024 жылдың сәйкес кезеңімен салыстырғандағы негізгі көрсеткіштер төмендегідей (https://www.jpmorganchase.com/ir):

Revenue: 47,1 млрд АҚШ доллары (+9%)

Net Income: 14,4 млрд АҚШ доллары (+12%)

Earnings Per Share (EPS): 5,07 АҚШ доллары (+16%)

Net Interest Income: 24,1 млрд АҚШ доллары (+2%)

Consumer & Community Banking Revenue: 19,5 млрд АҚШ доллары (+9%)

Commercial & Investment Bank Revenue: 19,9 млрд АҚШ доллары (+17%)

Asset & Wealth Management Revenue: 6,1 млрд АҚШ доллары (+12%)

Corporate Revenue: 1,7 млрд АҚШ доллары (−45%)

Assets Under Management: 4,6 трлн АҚШ доллары (+18%)

Client Assets: 6,8 трлн АҚШ доллары (+20%)

JPMorgan-ның Q3 2025 нәтижелері нарықтық күтулерден жоғары болды. Таза пайда 14.4 billion USD құрады, ал EPS 5.07 USD деңгейінде қалыптасты (консенсус-болжам шамамен 4.85 USD). Түсім 47.1 billion USD-қа жетіп, жылдық есепте 9%-ға өсті, бұл негізінен сауда операциялары мен инвестициялық банкингтегі жоғары белсенділікпен қолдау тапты. Алдыңғы тоқсанмен салыстырғанда пайда сәл төмендеді (−4%), бұл ең алдымен шығындардың өсуіне және ықтимал несиелік шығындарға арналған резервтердің ұлғаюына байланысты болды.

Commercial and Investment Bank сегменті 19.9 billion USD (+17% ж/ж) табыс әкелді, бұл комиссиялық кірістердің 16%-ға өсуі және сауда табысының 25%-ға артуы есебінен болды. Consumer & Community Banking сегменті 19.5 billion USD (+9% ж/ж) үлес қосты, мұнда карта бойынша шығындар 9%-ға өсті, ал charge-off деңгейі алдыңғы тоқсандағы 3.4%-дан 3.15%-ға төмендеді. Asset & Wealth Management бизнесі де тұрақты өсім көрсетті: басқарудағы активтер 4.6 trillion USD-қа дейін (+18%) өсті, ал сегменттік пайда 1.7 billion USD-қа жетті.

Банк акционерлерге капиталды белсенді түрде қайтаруды жалғастырды: тоқсан барысында 4.1 billion USD көлемінде дивидендтер төленіп, 8 billion USD сомасына акциялар кері сатып алынды. Материалдық қарапайым капиталға кірістілік (ROTCE) 20% болды, бұл бизнестің жоғары тиімділігін көрсетеді.

Басшылық 2025 жылға арналған таза табыс болжамын 95.8 billion USD-қа дейін жоғарылатты. Q4 кезеңінде банк шамамен 25 billion USD пайыздық табыс және шамамен 24.5 billion USD шығын күтетінін болжады. Карталар бойынша charge-off болжамы да сәл жақсартылды.

Q3 кезеңіндегі негізгі мәселелер несиелік шығындардың өсуімен байланысты болды: соңғы тоқсанда олар 3.4 billion USD құрады, оның ішінде есептен шығарулар мен жаңа резервтердің құрылуы бар. Шығындардың бір бөлігі автонесие беруші Tricolor банкроттығынан кейінгі шығындарға қатысты болды (шамамен 170 million USD). Басшылық болашақ нәтижелерге геосаяси шиеленістер, ықтимал жаңа тарифтер, жоғары инфляция және несиелік сапаның нашарлауы әсер етуі мүмкін екенін атап өтті.

JPMorgan Chase & Co. Q4 2025 қаржылық нәтижелері

2025 жылғы 13 қаңтарда JPMorgan Chase & Co. 2025 қаржы жылының төртінші тоқсаны (Q4) бойынша нәтижелерін жариялады. 2024 жылдың осы кезеңімен салыстырғандағы негізгі көрсеткіштер төмендегідей (https://www.jpmorganchase.com/ir):

Revenue: 46.8 billion USD (+7%)

Net income: 13.0 billion USD (–7%)

Earnings per share (EPS): 4.63 USD (–4%)

Net interest income: 25.1 billion USD (+7%)

Consumer & Community Banking revenue: 19.4 billion USD (+6%)

Commercial & Investment Bank revenue: 19.4 billion USD (+10%)

Asset & Wealth Management revenue: 6.5 billion USD (+13%)

Corporate revenue: 1.5 billion USD (–26%)

Assets under management: 4.8 trillion USD (+18%)

Client assets: 7.1 trillion USD (+20%)

Q4 2025 кезеңінде JPMorgan Chase жоғары түсім көрсетті. Алайда, таза пайдаға Apple Card мәмілесіне байланысты бір реттік резерв әсер етті. Таза пайда 13.0 billion USD құрады, бір акцияға шаққандағы табыс 4.63 USD болды, ал түсім 45.8 billion USD-қа жетті (басқарылатын негізде 46.8 billion USD, жылдық есепте +7%).

Бір реттік факторды есептемегенде, нәтижелер айтарлықтай мықты. Банк Apple Card портфелін болашақта сатып алуға байланысты 2.2 billion USD резерв құрды, бұл EPS көрсеткішін 0.60 USD-қа төмендетті. Осы резервті алып тастағанда, бір акцияға шаққандағы табыс 5.23 USD болар еді, бұл нарықтық күтулерден жоғары, ал түсім консенсус-болжамға сәйкес келді.

Табыс көздері оң динамика көрсетті. Таза пайыздық табыс 25.1 billion USD-қа дейін (+7% ж/ж) өсті, пайыздық емес табыс 21.7 billion USD (+7%) болды, ал Markets сегментінің табысы клиенттердің жоғары белсенділігі есебінен 8.2 billion USD-қа (+17%) жетті. Шығындар 24.0 billion USD-қа дейін (+5%) өсті, бұл түсім өсімінің оң әсерін ішінара теңестірді.

Сегменттер бойынша нәтижелер әртүрлі болды. Consumer & Community Banking 19.4 billion USD (+6% ж/ж) түсім кезінде 3.6 billion USD пайда тапты, алайда Apple Card резерві мен жоғары несиелік шығындар салдарынан пайда төмендеді. Commercial & Investment Bank сегменті жақсырақ нәтиже көрсетті: пайда 7.3 billion USD (+10%), түсім 19.4 billion USD (+10%), мұнда Markets сегменті инвестициялық банкинг комиссияларындағы әлсіздікті өтеді. Asset & Wealth Management сегменті де өсім көрсетті: пайда 1.8 billion USD (+19%) және түсім 6.5 billion USD (+13%).

Несиелік көрсеткіштер қағаз жүзінде нашарлады, бірақ бұл негізінен бір реттік факторға байланысты болды. Несиелік шығындар 4.7 billion USD құрады, есептен шығарулар 2.5 billion USD болды, оның негізгі үлесі Apple Card бойынша 2.2 billion USD резервке тиесілі. Қазіргі карта портфелі тұрақты күйде қалуда: таза charge-off деңгейі 3.14% болды.

Капитал және акционерлерге қайтарым бойынша банк белсенді болды. Тоқсан барысында 4.1 billion USD көлемінде дивидендтер төленді (бір акцияға 1.50 USD) және 7.9 billion USD сомасына акциялар кері сатып алынды.

2026 жылға арналған болжам кірістің тұрақты өсуін және шығындардың жоғарылауын көрсетеді. JPMorgan таза пайыздық табысты шамамен 103 billion USD, шығындарды шамамен 105 billion USD және карталар бойынша таза charge-off деңгейін шамамен 3.4% күтеді. Бұл шығындар өсімі ескерілген жағдайда да табыстың күшті сақталуын білдіреді.

JPMorgan Chase & Co.-тың іргелі (фундаменталдық) талдауы

Төменде 2025 қаржы жылының Q4 нәтижелеріне негізделген JPM үшін фундаменталдық талдау келтірілген:

- Capital and resilience: Q4 2025 соңында JPMorgan Chase капиталдың жоғары деңгейін сақтап қалды. CET1 коэффициенті 14.5% болды, бұл алдыңғы тоқсанмен салыстырғанда сәл төмен, бірақ ең төменгі талаптардан айтарлықтай жоғары. Төмендеу негізінен акционерлерге белсенді төлемдер, активтер көлемінің ұлғаюы және алдағы Apple Card мәмілесіне байланысты болды, бұл CET1 көрсеткішін қосымша 0.25 пайыздық тармаққа төмендетті. Жалпы алғанда, банктің капиталы берік күйде қалып отыр және ол бизнесті өсірумен қатар акционерлерге капиталды қайтару мүмкіндігін сақтап отыр, дегенмен коэффициенттерге қысым бір жыл бұрынғыға қарағанда айқынырақ сезіле бастады.

- Liquidity and funding structure: банк өтімділік тұрғысынан жақсы позицияда, қолма-қол ақша және жоғары сапалы өтімді активтер көлемі 1.5 trillion USD құрайды. Қаржыландыру негізінен депозиттерге сүйенеді: тоқсан соңында депозиттер 2.56 trillion USD (+6% ж/ж) болды, оның ішінде 620 billion USD пайызсыз депозиттер, ал 1.94 trillion USD пайыздық депозиттер. Депозиттердің елеулі бөлігі пайыз әкелмейді, бұл қаржыландыру құнын төмендетеді. Ұзақ мерзімді қарыз 435 billion USD деңгейінде, яғни банк қысқа мерзімді қарыздарға тәуелді емес және қаржы нарықтарындағы күйзелістерге осал емес.

- Dividends and buybacks: Q4 кезеңінде JPMorgan акционерлерге капиталды белсенді түрде қайтарды, тоқсан ішінде 4.1 billion USD дивиденд төледі және 7.9 billion USD көлемінде акцияларды кері сатып алды. Соңғы 12 айдағы акционерлерге қайтарым жалпы табыстың 82%-ын құрады. Бұл деңгей пайда жоғары болып тұрған кезде орнықты, бірақ ол капитал буферін біртіндеп азайтады және болашақтағы buyback бағдарламаларын реттеуші шешімдер мен несиелік цикл жағдайына тәуелдірек етеді.

- *Profit quality: бір реттік факторларды есептемегенде, көрсеткіштер тұрақты көрінеді. Басқарылатын негізде түсім 46.8 billion USD құрады, пайыздық және комиссиялық/нарықтық табыстардың өсуі, сондай-ақ шығындардың қалыпты артуы байқалды. GAAP бойынша таза пайда Apple Card мәмілесіне байланысты 2.2 billion USD бір реттік резерв салдарынан төмен болды. Осы резерв болмаса, таза пайда жоғарырақ болар еді және капиталға кірістілік шамамен 20% деңгейінде сақталар еді. Бұл банктің негізгі бизнесі тұрақты жұмыс істеп тұрғанын және тоқсандық әлсіздік операциялық көрсеткіштердің нашарлауынан емес, бір реттік түзетуден туындағанын көрсетеді.

- Credit quality and risks: соңғы тоқсанда несиелік шығындар 4.7 billion USD құрады. Оның ішінде 2.5 billion USD есептен шығарулар, шамамен 2.1 billion USD резервтердің ұлғаюына бағытталды. Резервтердің өсімінің дерлік барлығы Apple Card мәмілесіне арналған 2.2 billion USD бір реттік резервпен байланысты. Карта бизнесі бойынша мерзімі өткен қарыздар мен есептен шығару көрсеткіштері тұрақты болып қалуда: таза charge-off деңгейі 3.14% болды, айтарлықтай нашарлау байқалмады. 2026 жылға басшылық бұл көрсеткіштің шамамен 3.4%-ға дейін өсуін күтеді, бұл несиелік циклдің кеш кезеңін және карта портфелінің кеңеюін ескергенде қалыпты нашарлау болып саналады.

JPM үшін фундаменталдық талдау – қорытынды

JPMorgan Chase 2026 жылға мықты қаржылық позициямен кіріп отыр. Банктің капитал буфері жоғары (CET1 14.5%), өтімділігі шамамен 1.5 trillion USD, ал кең әрі әртараптандырылған депозиттік базасы 2.56 trillion USD құрайды. Қысқа мерзімді негізгі тәуекелдерге CET1 көрсеткішін айтарлықтай төмендетіп жатқан капиталды қайтару қарқыны, карта портфеліндегі несиелік шығындар динамикасы және Apple Card портфелін интеграциялаудың әсері жатады, өйткені несиелік цикл әдетте банктің тұрақтылығына бірінші болып қысым көрсетеді.

JPMorgan Chase & Co. акцияларына 2026 жылға талдаушы болжамдары

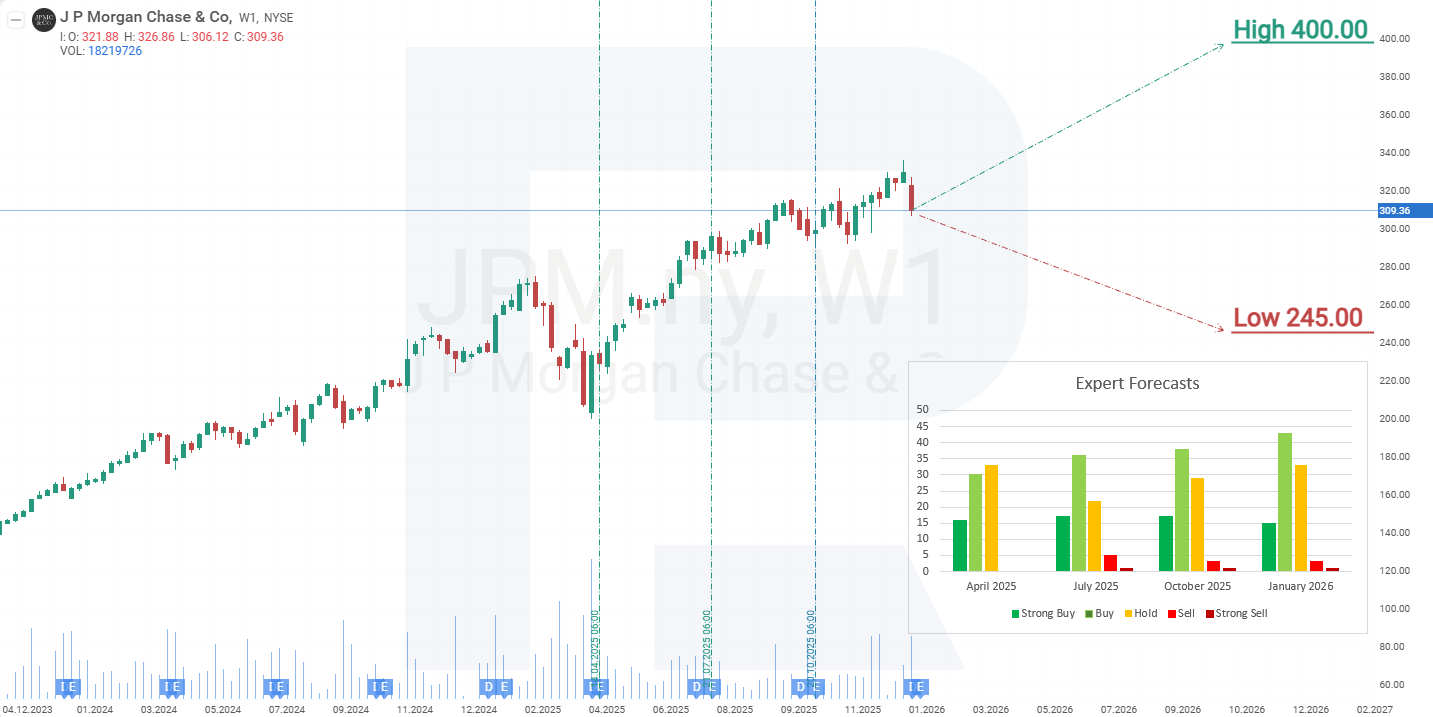

- Barchart: 27 аналитиктің 12-сі JPMorgan Chase & Co. акцияларын Strong Buy деп бағалады, 3-еуі Moderate Buy, 11-і Hold және 1-еуі Strong Sell деп көрсетті. Жоғарғы баға мақсаты 400 USD, төменгі шегі 245 USD.

- MarketBeat: 29 аналитиктің 15-і акцияларға Buy рейтингісін берді, 12-сі Hold ұсынымын жасады, ал 2-еуі Sell деп бағалады. Жоғарғы баға мақсаты 391 USD, төменгі шегі 245 USD.

- TipRanks: 21 маманның 13-і Buy, 7-еуі Hold және 1-еуі Sell деп ұсынды. Жоғарғы баға мақсаты 400 USD, төменгі шегі 280 USD.

- Stock Analysis: 13 сарапшының 3-еуі акцияларды Strong Buy, 7-еуі Buy және 3-еуі Hold деп бағалады. Жоғарғы баға мақсаты 391 USD, төменгі шегі 285 USD.

JPMorgan Chase & Co. акция бағасына 2026 жылға болжам

Апталық таймфреймде JPMorgan акциялары өсім трендінде саудаланып жатыр, алайда MACD индикаторында дивергенция қалыптасқан, бұл түзету түріндегі төмендеу қаупін көрсетеді. JPMorgan Chase & Co. акцияларының ағымдағы динамикасына сүйене отырып, 2026 жылға арналған ықтимал баға сценарийлері төмендегідей:

JPMorgan акциялары бойынша базалық сценарий 270 USD деңгейіндегі қолдауға дейін төмендеуді болжайды. Осы деңгей маңында түзету аяқталып, өсім тренді қайта жалғасуы мүмкін. Өсімнің алғашқы мақсаты Fibonacci retracements әдісімен есептелген 360 USD деңгейі болады. Егер бұл деңгей сенімді түрде бұзылса, JPM акциялары үшін келесі мақсат аналитиктер жиі атап өтетін 400 USD деңгейі болуы мүмкін.

JPMorgan акциялары бойынша балама сценарий 270 USD қолдау деңгейінен төмен үзілісті және осы деңгейден төмен жабылуды қарастырады. Бұл жағдайда акция бағасы 200 USD маңындағы тренд сызығына дейін төмендеуі мүмкін. Осы тренд сызығынан серпіліс өсім трендінің қайта жалғасуын білдіреді, ал келесі мақсат ретінде 360 USD деңгейі қарастырылады.

JPMorgan Chase & Co. акциясына инвестициялау тәуекелдері

JPMorgan Chase акцияларына инвестициялау тәуекелдері келесі факторларды қамтиды:

- Resurgence of inflation: егер инфляция қайта өсе бастаса, Федералдық резерв мөлшерлемелерді төмендетуді кейінге қалдыруға немесе, одан да жаманы, оларды әрі қарай көтеруге мәжбүр болуы мүмкін. Бұл қарыздар бойынша мерзімдердің бұзылу толқынына әкеліп, кредиттік шығындарға арналған резервтердің арттыруын талап етеді және осы бап бойынша есептен шығару шығындарын көбейтеді.

- Rising deposit interest rates: егер саясаттық мөлшерлемелер өссе, банк бәсекеге қабілетті болу үшін депозиттік мөлшерлемелерді де арттыруы керек немесе клиенттердің кету тәуекеліне тап болады. Депозиттер бойынша пайыздық төлемдердің артуы банктің пайдалылығына теріс әсер етеді.

- Decline in stock indices: қазіргі уақытта инвестициялық банкинг ең жоғары кіріс өсімін қамтамасыз етіп отырғандықтан, қор индекстерінің құлдырауы JPMorgan Chase-тің инвестициялық операцияларына кері әсер етуі мүмкін. Бұл сондай-ақ кредиттік секторға да ықпал етеді, өйткені акциялар жиі қарыздар үшін кепілзат ретінде пайдаланылады.

- Trade War: Трамп әкімшілігі енгізген тарифтер JPMorgan кірісіне теріс әсер етуі мүмкін. Тарифтердің өсуі әдетте бизнес шығындарының артуына, тұтынушылық сұраныстың төмендеуіне және экономикалық белсенділіктің баяулауына әкеледі. Бұл өз кезегінде компаниялар сақтық танытып, капитал нарықтарындағы белсенділікті азайтып, бірігу және сатып алу мәмілелерін қысқартатындықтан банктік қызметтерге деген сұранысты төмендетеді, нәтижесінде JPMorgan-ның комиссиялық табыстары қысқарады. Бұдан басқа, егер сауда шиеленісі сақталса, банктің жаһандық клиенттері инвестициялық жоспарларын қысқартуы, экспорттық ағындарды тоқтатуы және жалпы белсенділікті төмендетуі мүмкін, бұл банктің барлық бағыттарына – хеджирлеу мен валюта айырбастаудан бастап дәстүрлі несиелеуге дейін – теріс әсер етеді.

Инфляция, пайыздық мөлшерлемелер және сауда соғыстарына қатысты тәуекелдер JPMorgan Chase табыстарына елеулі қатер төндіреді. Банктің акцияларының инвестициялық тартымдылығын бағалауда бұл факторларды мұқият ескеру қажет.

Ескерту: Бұл мақала AI құралдарының көмегімен аударылды. Түпнұсқа ағылшын мәтінінің мағынасы сақталуына назар аударылғанымен, кейбір дәлсіздіктер немесе түсіп қалған жерлер болуы мүмкін; күмән туған жағдайда бастапқы материалға жүгініңіз.

Қаржы нарықтары бойынша болжамдар олардың авторларының жеке пікірі болып табылады. Ағымдағы талдау сауда жасау бойынша нұсқаулық емес. RoboForex компаниясы ұсынылған шолулардағы сауда ұсыныстарын пайдалану кезінде туындауы мүмкін жұмыс нәтижелеріне жауапты емес.