FedEx бизнесін нығайтып жатыр, бірақ шығындар әлі де маржаға қысым көрсетуде

FedEx күшті қаржылық нәтижелер жариялап, Q3-тен кейін кіріс пен табыстың қалпына келгенін растады. Алайда өсіп жатқан шығындар компанияның негізгі бизнесінің табыстылығына қысым көрсетуді жалғастыруда. 317 USD деңгейіндегі қарсылықтан жоғары бұзылу FDX акцияларының 340 USD және 380 USD деңгейлеріне дейін өсуіне жол ашуы мүмкін.

FedEx Corporation (NYSE: FDX) 2026 қаржы жылының 4-тоқсаны бойынша күткеннен жақсы қаржылық нәтижелер жариялады. Түсім 25.0 миллиард USD-қа дейін өсті, ал non-GAAP EPS 6.31 USD болды. Q3-пен салыстырғанда компания бизнес көлемін ұлғайтып, акцияға шаққандағы табысын арттырды және түзетілген операциялық маржасын 6.7%-дан 8.4%-ға дейін жақсартты.

Негізгі әлсіз тұс Federal Express сегментінің табыстылығы болып қалды. Оның түзетілген операциялық маржасы бір жыл бұрынғы 9.0%-бен салыстырғанда 8.9% болды, өйткені еңбекке ақы төлеу, үшінші тарап тасымалы және жанармай шығындарының өсуі жоғары бағалар мен жеткізу көлемінің ұлғаюынан алынған артықшылықтарды ішінара өтеді.

Q4 FedEx Freight бизнесі компанияның шоғырландырылған нәтижелеріне енгізілген соңғы тоқсан болды. Бұл бизнестің тәуелсіз компания ретінде бөлінуінен кейін FedEx өзінің негізгі жеткізу желісінің табыстылығына көбірек тәуелді болады, ал алдыңғы есептік кезеңдермен салыстырудың маңыздылығы төмендейді.

2026 күнтізбелік жылына FedEx түсімнің 11%-ға өсуін және non-GAAP EPS-тің 16.90–18.10 USD аралығында болуын күтеді.

Нәтижелерге нарықтың реакциясы аралас болды. FedEx акциялары алдыңғы жабылу бағасынан шамамен 3.5%-ға төмендеп, 306 USD деңгейіне дейін түсті. Инвесторларды Federal Express сегментінің табыстылығының әлсіреуі, шығындардың артуы және FedEx Freight бөлінгеннен кейінгі компания нәтижелеріне қатысты белгісіздік алаңдатты. Алайда сауда сессиясының екінші жартысында сатып алушылар қайта оралды. Акциялар 316.83 USD деңгейінде жабылды. Мұндай баға динамикасы инвесторлардың күшті түсімді, күткеннен жоғары табысты және компанияның оң болжамын ескергенін көрсетеді, дегенмен табыстылыққа қатысты алаңдаушылық акцияларға деген сұранысты әлі де шектеп отыр.

Бұл мақалада FedEx Corporation компаниясы қарастырылып, оның түсім көздері сипатталады, соңғы тоқсандардағы қызмет нәтижелері талданады және 2026 қаржы жылына арналған күтулер қарастырылады. Сондай-ақ FDX акцияларының техникалық талдауы ұсынылып, соның негізінде 2026 күнтізбелік жылына арналған FedEx акцияларының болжамы жасалады.

FedEx корпорациясы туралы

FedEx Corporation — 1971 жылы Фредерик Смит негізін қалаған америкалық логистика компаниясы. Компания жаһандық жедел жеткізу, жүк тасымалы, логистика және e-commerce қызметтерін ұсынады. 1978 жылы Нью-Йорк қор биржасында IPO арқылы жария компанияға айналды, онда оның акциялары FDX тикерімен саудаланады.

FedEx жаһандық логистика және жеткізу нарығында жетекші позицияны иеленеді, бірақ оның нарық үлесі өңір мен жеткізу сегментіне қарай өзгеріп отырады. Негізгі бәсекелестеріне Amazon Logistics, DHL және United Parcel Service, Inc. (NYSE: UPS) жатады.

FedEx корпорациясының бизнес моделі

FedEx-тің бизнес моделі негізінен логистика және тасымалдау қызметтерін, ең алдымен жедел жеткізу мен жүк тасымалын ұсынуға шоғырланған. Компания әртүрлі клиент санаттарына — жеке тұлғаларға, шағын және орта бизнеске, ірі корпорацияларға қызмет көрсететін түрлі бизнес сегменттерден кіріс алады. Компанияның негізгі кіріс көздері төмендегідей:

- FedEx Express: бүкіл әлем бойынша сәлемдемелер мен құжаттарды жылдам жеткізуге жауап беретін негізгі сегменттердің бірі. Кіріс салмақ, қашықтық және жеткізу жылдамдығына негізделген тарифтер арқылы қалыптасады

- FedEx Ground: жүк пен сәлемдемелердің жерүсті жеткізілуі, әдетте әуе тасымалына қарағанда баяулау болғанымен, арзанырақ. Бұл сегмент шағын және орта бизнес пен e-commerce секторында танымал

- FedEx Freight: бұл сегмент АҚШ бойынша және халықаралық бағыттарда жүкті тасымалдайды, ірі әрі ауыр жүктемеге назар аударады.

- FedEx Services: логистика және бизнес шешімдерін ұсынады, соның ішінде жабдықтау тізбегін басқару, IT-қызметтер және корпорациялар үшін e-commerce қолдауы

- FedEx Office: бөлшек және бизнес-қызметтерді ұсынады, оның ішінде құжат басып шығару, пошта жәшіктерін жалға беру, сонымен қатар қызмет көрсету пункттерінде сәлемдемелерді қабылдау және жөнелту

Компания екі сегмент бойынша есеп береді – FedEx Express және FedEx Freight, ал қалған бөлімшелер ‘Other Income’ санатына біріктіріледі.

FedEx корпорациясының 2025 қаржы жылының 1-тоқсандық есебі

2024 жылғы 19 қыркүйекте FedEx 2024 жылғы 31 тамызда аяқталған 2025 қаржы жылының 1-тоқсаны бойынша көңіл көншітпейтін нәтижелер жариялады. Төменде өткен жылдың сәйкес кезеңімен салыстырғандағы негізгі көрсеткіштер:

- Кіріс: 21.60 млрд АҚШ долл. (-0.5%)

- Таза табыс: 890 млн АҚШ долл. (-26.0%)

- Бір акцияға табыс (EPS): 3.60 АҚШ долл. (-21.0%)

- Операциялық маржа: 5.20% (-190 б.п.)

Сегменттер бойынша кіріс:

- FedEx Express: 18.30 млрд АҚШ долл. (-1.0%)

- FedEx Freight: 2.32 млрд АҚШ долл. (-2.0%)

- Басқалар және алып тастаулар: 945 млн АҚШ долл. (+9.0%)

FedEx есебінің фундаменталды талдауы шығындардың артуына қарамастан кірістің тоқырағанын көрсетті. Тасымалдау шығындары 5% өсіп, 5.27 млрд АҚШ долларын құрады, ал бизнес оңтайландыру шығындары 22% өсіп, 128 млн АҚШ долларына жетті. Соның нәтижесінде таза табыс 1.16 млрд-тан 0.89 млрд АҚШ долларына дейін қысқарды. Аналитиктердің болжамдары ақталған жоқ: кіріс 360 млн АҚШ долларына жоғары (21.96 млрд АҚШ долл.) күтілген, ал бір акцияға табыс 4.86 АҚШ доллары деңгейінде болжанған, бұл нақты 3.60 АҚШ долларынан жоғары. Есеп шыққаннан кейін FedEx акциялары 15%-дан астам құлдырады.

Егер логистика компаниясы кірістің өсуін көрсете алмаса, бұл АҚШ экономикасының баяулауының белгісі болуы мүмкін. Қосымша қысымды Федералдық резерв мөлшерлемесінің 0.50% төмендеуі тудырды, бұл экономикалық өсудің шегіне жеткенін меңзеуі ықтимал.

FedEx-тің 2025 қаржы жылына болжамы сақ болды: кіріс шамалы өседі деп күтілді және EPS болжамы 18.25–20.25 АҚШ долларынан 17.90–18.90 АҚШ долларына төмендетілді.

FedEx CEO-сы Раджеш Субраманиам әлсіз нәтижелерді жедел жеткізілімге сұраныстың төмендеуімен, операциялық шығындардың жоғары болуымен және өнеркәсіптік өндірістің баяулауымен түсіндірді. 2024 жылдың екінші жартысына қатысты сақ оптимизмге қарамастан, компания экономикалық белгісіздікке байланысты қалыпты көзқарасты сақтады.

FedEx корпорациясының 2025 қаржы жылының 2-тоқсандық есебі

2024 жылғы 19 желтоқсанда FedEx 2025 қаржы жылының 2-тоқсаны бойынша көңіл көншітпейтін нәтижелер жариялап, инвесторларды тағы да қапалантты. Негізгі тармақтар төмендегідей:

- Кіріс: 22.00 млрд АҚШ долл. (-1.0%)

- Таза табыс: 0.99 млрд АҚШ долл. (-1.9%)

- Бір акцияға табыс (EPS): 4.05 АҚШ долл. (+1.5%)

- Операциялық маржа: 5.60% (+10 б.п.)

Сегменттер бойынша кіріс:

- FedEx Express: 18.84 млрд АҚШ долл. (+0.3%)

- FedEx Freight: 2.18 млрд АҚШ долл. (-11.2%)

- Басқалар және алып тастаулар: 949 млн АҚШ долл. (+0.9%)

FedEx басшылығы 1% кірістің төмендеуін түсіндіре отырып, оны күрделі экономикалық ортаға, соның ішінде АҚШ өнеркәсіптік экономикасының әлсіздігіне және бұрын жылына шамамен 2 млрд АҚШ долларын әкелген USPS-пен әуе тасымалы келісімшартының 2024 жылғы 29 қыркүйекте аяқталуына байланыстырды. Алайда позитивті жайттар да болды: халықаралық экспорттық сәлемдеме көлемі 9% өсті және DRIVE бағдарламасы шеңберіндегі үнем соңғы тоқсанда 540 млн АҚШ долларын құрады.

Компания сондай-ақ 1 млрд АҚШ доллары көлеміндегі акцияларды кері сатып алуды аяқтағанын атап өтіп, акционерлік құнды арттыру үшін алдағы 18 ай ішінде FedEx Freight-ті жеке жария компания ретінде бөліп шығаруды жоспарлайтынын хабарлады.

2025 қаржы жылының 3-тоқсаны үшін басшылық DRIVE арқылы үнемдеудің артуынан және Cyber Week (киберқауіпсіздік, цифрлық технология және IT индустриясына арналған апта) іс-шарасына байланысты кірістің жоғарылауынан оң әсер күтеді. Дегенмен, бұл әсерлер USPS келісімшартының жоғалуымен теңестірілуі мүмкін.

2025 қаржы жылының болжамы бойынша кіріс шамамен өткен жылғы деңгейде қалады деп күтіледі. EPS болжамы 20.00–21.00 АҚШ долларынан 19.00–20.00 АҚШ долларына түзетілді.

FedEx корпорациясының 2025 қаржы жылының 3-тоқсандық есебі

2025 жылғы 20 наурызда FedEx 2025 қаржы жылының 3-тоқсаны бойынша көңіл көншітпейтін нәтижелер жариялап, инвесторларды тағы да қапалантты. Негізгі көрсеткіштер:

- Кіріс: 22.20 млрд АҚШ долл. (+0.9%)

- Таза табыс: 1.09 млрд АҚШ долл. (+12.3%)

- Бір акцияға табыс (EPS): 4.51 АҚШ долл. (+16.8%)

- Операциялық маржа: 6.70% (+40 б.п.)

Сегменттер бойынша кіріс:

- FedEx Express: 19.81 млрд АҚШ долл. (+2.7%)

- FedEx Freight: 2.08 млрд АҚШ долл. (+27.2%)

- Басқалар және алып тастаулар: 890 млн АҚШ долл. (+3.3%)

Есепке түсініктемесінде Раджеш Субраманиам FY2025 ішінде алғаш рет 3-тоқсанда өткен жылдың сәйкес кезеңімен салыстырғанда кірістің өскенін атап өтті. Оның айтуынша, FedEx күрделі операциялық ортаға — қарбалас мереке маусымы мен қолайсыз ауа райына — қарамастан рентабельділікті жақсартты. Басшылық сондай-ақ DRIVE бағдарламасының табысын ерекше атап өтті: тоқсан ішінде 600 млн АҚШ доллары көлемінде шығындар үнемделіп, түзетілген операциялық табыс 12% өсіп, өткен жылмен салыстырғанда 1.8 млрд АҚШ долларына жетті.

FedEx басшылығы FY2025 4-тоқсанына қатысты сақ оптимизм танытты. Компания табыс сапасы стратегиясын жалғастырып, DRIVE бағдарламасынан түсетін үнемді арттырмақ. Атап айтқанда, FY2025 4-тоқсаны аяқталғанда жылдық үнем 2.2 млрд АҚШ долларынан асады деп болжанып, бұл толық қаржы жылына қойылған мақсатқа сай келеді.

Сонымен қатар, басшылық FedEx Freight сегментіндегі қиындықтардың жалғасуын күтеді, бірақ олар алдыңғы тоқсандармен салыстырғанда біршама бәсеңдеуі ықтимал. FedEx Express сегментіндегі кіріс шамамен өзгеріссіз қалады деп болжануда, ал FedEx Freight сегментінде өткен жылмен салыстырғанда кірістің төмендеуі күтіледі.

FedEx FY2025 толық жылдық болжамын төмендетіп, EPS-ті 19.00–20.00 АҚШ долларынан 18.00–18.60 АҚШ долларына дейін қайта қарады. Бұл түзету экономикалық қиындықтардың сақталуын және Дональд Трамп әкімшілігі кезіндегі жаһандық сауда саясатына қатысты белгісіздікті көрсетеді.

FedEx корпорациясының 2025 қаржы жылының 4-тоқсан есебі

2025 жылғы 24 маусымда FedEx FY2025 4-тоқсанының нәтижелерін жариялады, бұл жолы инвестор күтулерінен асып түсті. Негізгі көрсеткіштер төмендегідей:

- Кіріс: 22.21 млрд АҚШ долл. (+1%)

- Таза табыс: 1.46 млрд АҚШ долл. (+9%)

- Бір акцияға табыс (EPS): 6.07 АҚШ долл. (+12%)

- Операциялық маржа: 9.1% (+160 б.п.)

Сегменттер бойынша кіріс:

- FedEx Express: 18.98 млрд АҚШ долл. (+1%)

- FedEx Freight: 2.30 млрд АҚШ долл. (−4%)

- Басқалар және алып тастаулар: 946 млн АҚШ долл. (+2%)

FedEx FY2025 4-тоқсанында сенімді нәтиже көрсетті: түзетілген EPS 6.07 АҚШ доллары және кіріс 22.2 млрд АҚШ доллары – екі көрсеткіш те күтулерден жоғары, жылдық өлшемде кірістің өсімі шамалы болғанына қарамастан.

Толық жылдық guidance жариялаудың орнына, FedEx FY2026 1-тоқсанына шектеулі outlook берді: кірістің 0% бен 2% аралығында өсуі және түзетілген EPS 3.40–4.00 АҚШ доллары диапазонында. Бұл болжам аналитиктер күтулерінен төмен болды.

Соған қарамастан, жігерлендіретін сигналдар бар. Компания DRIVE бағдарламасы арқылы 2.20 млрд АҚШ доллары көлемінде үнемге әлдеқашан қол жеткізді және FY2026 ішінде DRIVE және Network 2.0 бастамаларының арқасында қосымша 1.00 млрд АҚШ долларын үнемдеуді күтеді. CEO Радж Субраманиамның айтуынша, осы үнемнің шамамен 200 млн АҚШ доллары алғашқы тоқсанда жүзеге асады, ал негізгі әсер жыл ортасына қарай күтіледі.

FedEx акционерлерге капиталды жомарттықпен қайтаруды жалғастыруда. Жылдық дивиденд 5%-ға өсіп, 5.80 АҚШ долларын құрады, ал акцияларды кері сатып алу бағдарламасы бойынша 2.10 млрд АҚШ доллары қалды. Ақша ағыны күшті: өткен жылы ақшалай табыстың шамамен 90% конверсиясы қамтамасыз етілді.

Әлсіз тұс — толық жылдық guidance бермеу туралы басшылықтың шешімі, бұл сыртқы белгісіздіктің жалғасып жатқанын айқындайды — әсіресе АҚШ, Қытай және Еуропа арасындағы сауда тарифтеріне қатысты. Қосымша қысым Азиядан АҚШ-қа жүк көлемдерінің азаюынан, USPS келісімшартының аяқталуынан және B2B сегментіндегі әлсіздіктен туындауда. Алайда FedEx жоғары маржалы, өлшемі үлкен жеткізілімдерге фокусты белсенді түрде ауыстыруда. Амазонмен жаңа ауылдық жеткізу туралы келісім жасалды, бұл кіріске қысымды ішінара өтеуге көмектесуі мүмкін.

FY2025 4-тоқсандық есеп тұрақсыз жаһандық ортада компанияның орнықтылығын көрсетті, ал шығындарды тиімді бақылау инвестор сенімін күшейтті. Сонымен қатар, акционерлер жомарт төлемдерді алуды жалғастыруда. Дегенмен, сақ outlook және жаһандық тәуекелдер қысқа мерзімді оптимизмге аз орын қалдырады.

Ұзақ мерзімді инвесторлар үшін негізгі сұрақ — FedEx құрылымдық реформалар мен желіні жақсартуды FY2026 ортасына қарай табыс өсіміне сәтті айналдыра ала ма. Егер солай болса, ағымдағы акция бағасы тартымды кіру нүктесін білдіруі мүмкін.

FedEx корпорациясының 2026 қаржы жылының 1-тоқсандық есебі

2025 жылғы 18 қыркүйекте FedEx 2025 жылғы 31 тамызда аяқталған FY2026 1-тоқсанының нәтижелерін жариялады. Негізгі көрсеткіштер:

- Кіріс: 22.24 млрд АҚШ долл. (+3% жылдық өлшемде)

- Таза табыс: 0.91 млрд АҚШ долл. (+2% жылдық өлшемде)

- Бір акцияға табыс: 3.83 АҚШ долл. (+6% жылдық өлшемде)

- Операциялық маржа: 5.8% (+20 б.п.)

Сегменттер бойынша кіріс:

- FedEx Express: 19.12 млрд АҚШ долл. (+4% жылдық өлшемде)

- FedEx Freight: 2.26 млрд АҚШ долл. (–3% жылдық өлшемде)

- Басқалар және алып тастаулар: 871 млн АҚШ долл. (+60% жылдық өлшемде)

FedEx FY2026 1-тоқсанында күтулерден жоғары нәтиже көрсетті. Кіріс 22.2 млрд АҚШ долларына (+3% ж/ж) жетті, түзетілген EPS 3.83 АҚШ долларын құрады (+6% ж/ж), ал GAAP емес операциялық маржа 5.8%-ға дейін кеңейді (+20 б.п.). Консенсус шамамен 21.66 млрд АҚШ доллары кіріс және 3.68 АҚШ доллары EPS күткен.

Тоқсандағы теріс факторларға сауда тосқауылдары мен тарифтер жатады: de minimis режимінің (құны төмен тауарларды бажсыз әкелу) жойылуы тоқсандық кірісті 150 млн АҚШ долларына азайтты және FedEx бағалауынша, жыл бойынша шамамен 1 млрд АҚШ долларына дейін әсер етуі мүмкін. Халықаралық экспорт көлемі 3% төмендеді, ал жалақы мен тасымалдау шығындарының өсуі, USPS келісімшартының аяқталуы және 16 млн АҚШ доллары көлеміндегі біржолғы салық шығыны көрсеткіштерге қосымша қысым көрсетті. FedEx Freight сегментінің операциялық нәтижелері де әлсіз болды.

Оң жағына келсек, АҚШ-тың ішкі нарығы орнықты болды: орташа күндік сәлемдеме көлемі 4% өсті, ал бір сәлемдемеден түсетін кіріс 2% артты. Жүріп жатқан шығындарды қысқарту бағдарламасы (нысаналы мәні: 1 млрд АҚШ долл.) маржаларды қолдады. Компания 0.5 млрд АҚШ доллары көлемінде акцияларды кері сатып алды және тоқсанды 6.2 млрд АҚШ доллары қолма-қол ақшамен аяқтады. Бұған қоса, 2026 жылғы 5 қаңтардан бастап орта есеппен 5.9% тариф өсімін жариялады және 2026 жылғы маусымға қарай FedEx Freight-ті жеке жария компания ретінде бөліп шығару жоспарын растады.

Басшылық FY2026 кірісінің 4–6% өсімін және түзетілген EPS 17.20–19.00 АҚШ доллары диапазонын болжайды. Жоспарланған мақсаттарға шамамен 4.5 млрд АҚШ доллары көлеміндегі капиталдық шығындар, шамамен 25% тиімді салық мөлшерлемесі және 1 млрд АҚШ доллары көлеміндегі құрылымдық шығындарды үнемдеу кіреді. Q2 үшін тоқсандық guidance берілген жоқ, бірақ компания шың маусымы орташа күшті болады деп күтеді: орташа күндік peak көлемдердің сәл өсуі және жалпы peak трафиктің өсуі күтіледі, бұл Q1-мен салыстырғанда Q2-де тізбекті жақсару болатынын білдіреді, ал халықаралық саудадан туындайтын тәуекелдер сақталады.

FedEx Corporation-ның 2026 жылғы 2-тоқсан бойынша қаржылық есебі

2025 жылғы 18 желтоқсанда FedEx 2025 жылғы 30 қарашада аяқталған тоқсан бойынша Q2 2026 нәтижелерін ұсынды. Төменде негізгі көрсеткіштер берілген (https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- Түсім: 22.47 миллиард USD (+3%)

- Таза пайда: 1.14 миллиард USD (+15%)

- Бір акцияға шаққандағы пайда: 4.82 USD (+19%)

- Операциялық маржа: 6.9% (+60 базистік пункт)

Сегменттер бойынша түсім:

- FedEx Express: 20.43 миллиард USD (+8%)

- FedEx Freight: 2.14 миллиард USD (–2%)

- Басқа және жоюлар: 897 миллион USD (–5%)

2026 қаржы жылының Q2 кезеңінде (2025 жылғы 30 қарашада аяқталған) FedEx күшті non-GAAP нәтижелер көрсетті: түсім 23.5 миллиард USD (+7% ж/ж), таза пайда – 1.14 миллиард USD (+15% ж/ж), бір акцияға шаққандағы пайда – 4.82 USD (+19% ж/ж), ал операциялық маржа бір жыл бұрынғы 6.3%-дан 6.9%-ға дейін өсті. Компания аналитиктердің күтулерінен асып түсті: нарық EPS шамамен 4.12 USD және түсім 22.8 миллиард USD болады деп күткен.

Негізгі өсім FedEx Express сегментінен келді, мұнда көлемдер де, тарифтер де өсті – күнделікті орташа жөнелтілім көлемі 5%-ға артты, ал бір жеткізілімге шаққандағы түсім де жақсарды. Нәтижесінде сегменттің операциялық пайдасы айтарлықтай өсті, ал маржа бір жыл бұрынғы 5.6%-дан 7.6%-ға дейін көтерілді.

Тоқсанның әлсіз тұсы FedEx Freight болды, мұнда түсім аздап төмендеп, маржа 4.2%-ға дейін құлдырады (бір жыл бұрынғы 14.3%-бен салыстырғанда), себебі бөліну (spin-off) дайындығына байланысты біржолғы шығындар болды (шамамен 152 миллион USD). Бұл шығындарсыз Freight нәтижелері әлдеқайда жақсы көрінер еді.

Басшылық 2026 қаржы жылына арналған толық жылдық болжамды жақсартты. Компания түсімнің 5–6% өсімін және бір акцияға шаққандағы пайданың 17.80–19.00 USD деңгейінде болуын күтті. Сондай-ақ FedEx 1 миллиард USD көлеміндегі шығындарды қысқарту жоспарын және 4.5 миллиард USD көлеміндегі капиталдық шығындарды растады.

FedEx Corporation Q3 2026 қаржылық нәтижелері

2026 жылғы 19 наурызда FedEx 2026 жылғы 28 ақпанда аяқталған тоқсан бойынша Q3 2026 қаржылық нәтижелерін жариялады. Негізгі көрсеткіштер келесідей (https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- Түсім: 24.00 миллиард USD (+8%)

- Таза табыс: 1.26 миллиард USD (+15%)

- Бір акцияға шаққандағы пайда: 5.25 USD (+16%)

- Операциялық маржа: 6.7% (–10 базистік пункт)

Сегменттер бойынша түсім:

- FedEx Express: 21.15 миллиард USD (+10%)

- FedEx Freight: 1.99 миллиард USD (–5%)

- Басқа және жоюлар: 855 миллион USD (–4%)

Q3 2026 кезеңінде FedEx тағы да күшті non-GAAP нәтижелер көрсетті. Түсім жылдық мәнде 8%-ға өсті, таза табыс 16%-ға артты, ал түзетілген операциялық пайда 1.62 миллиард USD деңгейіне жетті, бұл бір жыл бұрынғы 1.51 миллиард USD-тан жоғары. Түзетілген операциялық маржа 6.8%-дан 6.7%-ға сәл төмендегеніне қарамастан, нарық оң реакция білдірді, өйткені FedEx аналитиктердің күтулерінен айтарлықтай асып түсті: консенсус болжамдары шамамен 23.5 миллиард USD түсім және 4.14–4.15 USD EPS деңгейінде болды.

Тоқсанның негізгі драйвері тағы да FedEx Express болды. Өсім АҚШ ішкі және International Priority қызметтеріндегі табыстылықтың жақсаруымен, сондай-ақ АҚШ-тағы ішкі жөнелтілім көлемінің артуымен қолдау тапты, нәтижесінде жалпы ішкі жөнелтілім кірістілігі 5%-ға өсті.

FedEx Freight тоқсанның ең әлсіз бөлігі болып қалды. Сегмент түсімі 5%-ға төмендеді, GAAP операциялық пайдасы небәрі 8 миллион USD деңгейінде нөлге жуық болды (бір жыл бұрынғы 261 миллион USD-пен салыстырғанда), ал маржа 12.5%-дан 0.4%-ға дейін төмендеді. Сегмент әлсіз сұраныс, жөнелтілім көлемінің азаюы және еңбек шығындарының өсуі салдарынан қысымда қалып отыр.

Басшылық 2026 қаржы жылы бойынша болжамын жақсартты. Енді FedEx түсімнің 6.0–6.5% өсімін күтеді (бұрынғы 5–6% диапазонымен салыстырғанда); түзетілген EPS 19.30–20.10 USD (бұрынғы 17.80–19.00 USD орнына); 1 миллиард USD-тан асатын шығындарды қысқарту; және 4.1 миллиард USD-тан аспайтын капиталдық шығындар (бұрынғы 4.5 миллиард USD болжамынан төмен).

Жалпы алғанда, есеп күшті көрінеді. FedEx-тің негізгі бизнесі қазіргі уақытта көлем мен баға бойынша тұрақты өсімді көрсетіп отыр, ал негізгі әлсіздік Freight сегментіндегі уақытша әлсіздік және оның жоспарланған бөлінуіне байланысты шығындар болып табылады.

FedEx Corporation-ның 2026 қаржы жылының Q4 қаржылық нәтижелері

23 маусымда FedEx Corporation 31 мамырда аяқталған тоқсан бойынша 2026 қаржы жылының Q4 қаржылық нәтижелерін жариялады. Төменде негізгі көрсеткіштер берілген (https://investors.fedex.com/financial-information/quarterly-results/default.aspx):

- Түсім: 25.01 миллиард USD (+13%)

- Таза пайда (non-GAAP): 1.53 миллиард USD (+5%)

- Акцияға шаққандағы пайда (non-GAAP): 6.31 USD (+4%)

- Операциялық маржа (non-GAAP): 8.4% (–70 базистік тармақ)

Сегменттер бойынша түсім:

- FedEx Express: 21.57 миллиард USD (+14%)

- FedEx Freight: 2.41 миллиард USD (+5%)

- Басқалары және түзетулер: 1.03 миллиард USD (+9%)

FedEx 2026 жылдың Q4 кезеңінде, әсіресе түсім мен табыс бойынша, күшті қаржылық нәтижелер көрсетті, дегенмен табыстылық әлсіздеу болды. Түсім 25.0 миллиард USD-қа дейін өсіп, шамамен 24.0 миллиард USD деңгейіндегі нарықтық болжамнан асты, ал түзетілген акцияға шаққандағы пайда 6.31 USD болды, бұл шамамен 5.96 USD деңгейіндегі консенсус-болжамнан жоғары.

Түсім 25.0 миллиард USD-қа дейін өсіп, шамамен 24.0 миллиард USD деңгейіндегі нарықтық болжамнан асты, ал түзетілген акцияға шаққандағы пайда 6.31 USD болды, бұл шамамен 5.96 USD деңгейіндегі консенсус-болжамнан жоғары.

Q3-пен салыстырғанда компания айтарлықтай жақсаруды да көрсетті. Алдыңғы тоқсанда түсім 24.0 миллиард USD болған, non-GAAP EPS 5.25 USD-ты, ал түзетілген операциялық маржа 6.7%-ды құрады. Q4 кезеңінде бизнес көлемі артты, акцияға шаққандағы пайда жақсарды, ал түзетілген операциялық маржа 8.4%-ға дейін қалпына келді. Бұл жеткізу тарифтерінің жоғарылауы, сәлемдемелер көлемінің артуы және компанияның шығындарды қысқарту бағдарламасы FedEx нәтижелерін қолдауды жалғастырып отырғанын растайды.

Есептегі негізгі әлсіз тұс Federal Express сегментінің табыстылығы болып қалды. GAAP бойынша операциялық маржа бір жыл бұрынғы 8.4%-дан 7.7%-ға дейін төмендеді, ал түзетілген операциялық маржа 9.0%-дан 8.9%-ға дейін іс жүзінде өзгеріссіз қалды. FedEx Freight бөлініп шыққаннан кейін компанияның қызметі енді толығымен дерлік жеткізу бизнесіне шоғырланған. Соның нәтижесінде инвесторлар FedEx осы негізгі сегменттің табыстылығын әрі қарай жақсарта ала ма деген мәселеге ерекше назар аударуда.

Бұл есеп жаңа бизнес құрылымына толық көшкенге дейінгі соңғы қаржылық есеп болды. 1 маусымда FedEx FedEx Freight-ті тәуелсіз жария компания ретінде бөлу процесін аяқтады. Q4 кезеңінде Freight нәтижелері әлі де шоғырландырылған қаржылық есепке енгізілді, сондықтан болашақ нәтижелерді алдыңғы тоқсандармен салыстыру қиындай түседі. Сонымен қатар бұл бөліну бизнес құрылымын жеңілдетіп, басшылыққа негізгі жеткізу желісінің тиімділігін арттыруға көбірек көңіл бөлуге мүмкіндік береді деп күтілуде.

Компанияның қаржы жылының аяқталу мерзімі өзгергендіктен, FedEx 2026 күнтізбелік жылына болжам ұсынды. Компания түсімнің 11%-ға өсуін және түзетілген акцияға шаққандағы пайданың 16.90–18.10 USD аралығында болуын күтеді. Капиталдық шығындар 3.9 миллиард USD болады деп күтілуде, негізгі назар желіні жаңғыртуға, автоматтандыруға және операциялық тиімділікті арттыруға аударылады.

Жалпы алғанда, Q4 күшті Q3-тен кейін FedEx нәтижелерінің жақсарғанын растады. Түсім мен табыс күткеннен жоғары болды, ал компанияның шығындарды қысқарту бағдарламасы оң нәтиже беруді жалғастыруда. Дегенмен маржаның төмендеуі шығындардың артуы жоғары көлемдер мен бағалардың өсуінен түсетін пайданы әлі де шектейтінін көрсетті. FedEx Freight бөлінгеннен кейін инвесторлар үшін негізгі сұрақ қайта құрылымдалған FedEx өзінің негізгі бизнесінің табыстылығын жақсартып, еркін ақша ағынын арттыруды жалғастыра ала ма деген мәселеге байланысты болады.

FedEx корпорациясының акциялары бойынша сарапшылар болжамдары

- Barchart: 27 сарапшының 17-сі FedEx акцияларына Strong Buy рейтингін, 2-сі Moderate Buy рейтингін берді, 7-сі акцияларды Hold деп бағалады, ал 1 сарапшы Sell рейтингін ұсынды. Жоғарғы мақсатты баға – 479 USD, төменгі шегі – 160 USD.

- MarketBeat: 29 сарапшының 18-і Buy рейтингін берді, 9-ы Hold ұсынды, ал 2-сі Sell рейтингін берді. Жоғарғы мақсатты баға – 479 USD, төменгі шегі – 155 USD.

- TipRanks: 16 сарапшының 13-і Buy рейтингін берді, 2-сі Hold ұсынды, ал 1-і Sell рейтингін берді. Жоғарғы мақсатты баға – 460 USD, төменгі шегі – 160 USD.

- Stock Analysis: 28 сарапшының 15-і Strong Buy рейтингін, 3-і Buy рейтингін берді, 8-і акцияларды Hold деп бағалады, 1-і Sell рейтингін, ал 1-і Strong Sell рейтингін берді. Жоғарғы мақсатты баға – 442 USD, төменгі шегі – 160 USD.

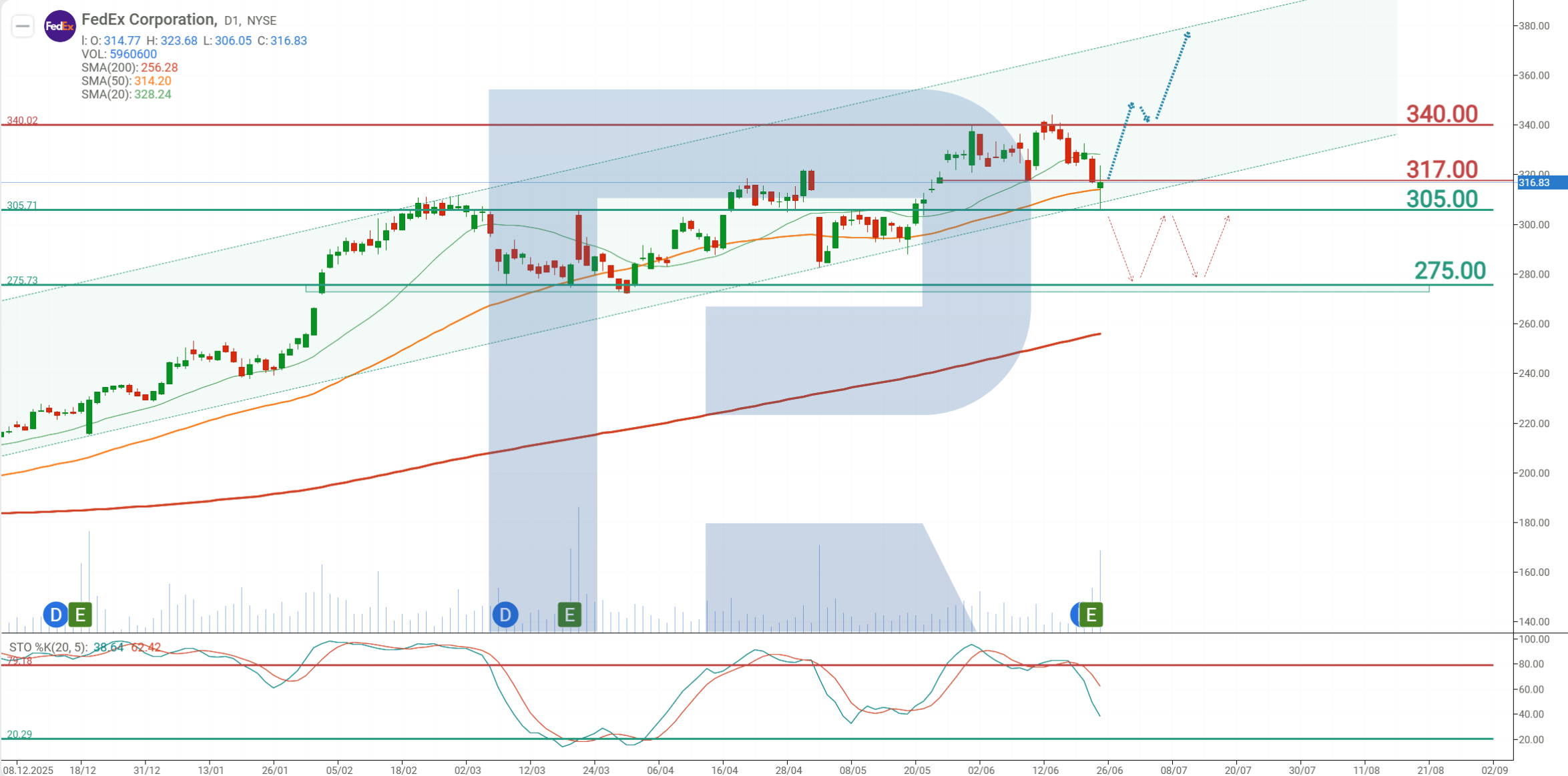

2026 жылға арналған FedEx корпорациясының акциялары бағасының болжамы

Күндік графикте FedEx акциялары 200 кезеңдік жылжымалы орташа мәннен жоғары саудалануда, бұл ұзақ мерзімді өсу трендінің сақталғанын көрсетеді. Қазіргі уақытта Stochastic индикаторы 20 мен 80 деңгейлерінің арасында орналасқан, бұл тарихи максимумнан кейінгі 8%-дық түзетуден соң акциялардың әрі қарай өсу әлеуетін сақтап отырғанын білдіреді. FedEx акцияларының қазіргі баға құрылымына сүйене отырып, 2026 жылдың екінші жартысына арналған ықтимал сценарийлер төмендегідей.

Негізгі болжам бойынша FedEx акциялары 317 USD деңгейіндегі қарсылықтан жоғары өтіп, кейін 340 USD деңгейіне дейін көтеріледі. Өсу қолданыстағы өрлемелі арна шеңберінде жалғасады деп күтілуде. 340 USD деңгейіндегі қарсылықтан жоғары бұзылу арнаның жоғарғы шекарасы маңындағы 380 USD деңгейіне дейінгі келесі өсімнің катализаторы болуы мүмкін.

Балама сценарий бойынша FedEx акциялары 305 USD деңгейіндегі қолдаудан төмен түседі. Бұл жағдайда FDX акциялары 275 USD деңгейіне дейін төмендеуі мүмкін.

FedEx корпорациясының акцияларына инвестиция салудың тәуекелдері

FedEx акцияларына инвестиция салған кезде компания тап болуы мүмкін тәуекелдерді ескеру маңызды. Төменде FedEx түсіміне теріс әсер етуі мүмкін негізгі факторлар келтірілген:

- Негізгі бизнестегі табыстылықтың төмендеуі: Federal Express сегментінің маржасы еңбек шығындарының, үшінші тарап тасымалы мен жанармай шығындарының артуына байланысты қысымға ұшырады. FedEx Freight бөлінгеннен кейін негізгі жеткізу бизнесі компанияның қаржылық нәтижелерінің басты драйверіне айналады. Оның табыстылығының одан әрі нашарлауы пайда мен акция бағасына қысым көрсетуі мүмкін.

- FedEx Freight бөлінгеннен кейінгі тәуекелдер: 2026 жылғы 1 маусымда FedEx Freight тәуелсіз жария компанияға айналды. Енді FedEx-тің бизнес құрылымы қарапайым болғанымен, ол жеке табысты бизнестен айырылып, сәлемдеме және жедел жеткізу нарығына көбірек тәуелді болды. Сонымен қатар инвесторларға Freight бизнесінсіз қайта құрылымдалған компанияның нәтижелерін бағалау үшін уақыт қажет болады, өйткені бұрынғы есептік кезеңдермен салыстырудың маңызы төмендейді.

- Операциялық шығындардың өсуі: FedEx нәтижелері жанармай бағасына, еңбек шығындарына және үшінші тарап тасымалы тарифтеріне сезімтал болып қала береді. Компания бұл шығындардың бір бөлігін бағаны көтеру және жанармай үстемеақылары арқылы клиенттерге аударады. Алайда бағаның шамадан тыс тез өсуі жеткізу көлемін азайтуы немесе клиенттердің бәсекелестерге ауысуына себеп болуы мүмкін.

- Қатты бәсекелестік және экономикалық жағдайға тәуелділік: FedEx UPS, DHL, Amazon және өңірлік тасымалдаушылармен бәсекелеседі. Сонымен қатар жеткізу қызметтеріне сұраныс тұтынушылық шығындарға, өнеркәсіптік өндіріске және жаһандық саудаға байланысты. Экономикалық баяулау жеткізу көлемінің қысқаруына, әсіресе жоғары маржалы корпоративтік және халықаралық сегменттерде, алып келуі мүмкін.

Жалпы алғанда, қазіргі кезеңде FedEx үшін негізгі міндет – FedEx Freight бөлінгеннен кейін маржаны жақсарту. Q4 кезеңінде түсім мен табыс күткеннен жоғары болғанымен, негізгі бизнестің табыстылығының төмендеуі нарықтың теріс реакциясын тудырды. FedEx акцияларының әрі қарай өсуі үшін компания шығындарды қысқарту шаралары мен жаңартылған бизнес құрылымының жоғары пайда мен еркін ақша ағынына әкеліп жатқанын дәлелдеуі қажет.

Ескерту: Бұл мақала AI құралдарының көмегімен аударылды. Түпнұсқа ағылшын мәтінінің мағынасы сақталуына назар аударылғанымен, кейбір дәлсіздіктер немесе түсіп қалған жерлер болуы мүмкін; күмән туған жағдайда бастапқы материалға жүгініңіз.

Қаржы нарықтары бойынша болжамдар олардың авторларының жеке пікірі болып табылады. Ағымдағы талдау сауда жасау бойынша нұсқаулық емес. RoboForex компаниясы ұсынылған шолулардағы сауда ұсыныстарын пайдалану кезінде туындауы мүмкін жұмыс нәтижелеріне жауапты емес.