Delta Air Lines – жанармай бағасының өсуі аясында 2026 жылға акция болжамы

Delta Air Lines табыс бойынша күтулерден асып түсті және 2026 қаржы жылының Q2 кезеңіне мықты болжам берді, бірақ жанармай бағасының өсуі оптимизмді шектеп отыр. Базалық сценарий 65 USD деңгейін сынауды қарастырады, ал әуе сапарына сұраныс күшті болып қалса, 85 USD деңгейіне дейін өсу мүмкін.

Delta Air Lines (NYSE: DAL) 2026 жылдың Q1 нәтижелерін жариялады, олар нарық күткеннен жоғары болды. Түсім 14.2 миллиард USD-ке дейін өсті, операциялық маржа 4.6%-ға жетті, ал түзетілген бір акцияға шаққандағы пайда шамамен 0.57 USD күтілгенге қарсы 0.64 USD болды.

Күшті нәтижелердің негізгі драйвері премиум саяхатқа, корпоративтік броньдарға және адалдық бағдарламаларына тұрақты сұраныс болды, бұл компанияға наурыз тоқсаны бойынша рекордтық түсім көрсетуге мүмкіндік берді. Сонымен қатар, табыстылыққа қысым сақталды. Жанармай шығындары өсті, және компания авиация секторындағы сыртқы орта әлі де күрделі екенін атап өтті.

2026 жылдың Q2 кезеңі үшін компания түсімнің жылдық мәнде 10–13% өсуін, операциялық маржаның 6–8% диапазонында болуын және бір акцияға шаққандағы түзетілген пайданың 1.00–1.50 USD деңгейінде болуын күтеді.

Есеп бастапқыда инвесторлар тарапынан жақсы қабылданды, бұл ашылу кезінде DAL акцияларының 11% өсуінен көрінді. Алайда жанармай бағасының өсу тәуекелі және соның салдарынан табыстылыққа қысым инвесторлардың көңіл-күйін суытып, кейін акция бағасының төмендеуіне әкелді.

Бұл мақала Delta Air Lines компаниясын қарастырады, оның түсімінің негізгі көздерін сипаттайды, тоқсандық нәтижелерін жинақтайды және келесі есеп кезеңіне күтулерді ұсынады. Сондай-ақ оған DAL бойынша техникалық талдау кіреді, бұл 2026 күнтізбелік жылға Delta Air Lines акциялары болжамының негізін құрайды.

Delta Air Lines, Inc. туралы

Delta Air Lines, Inc. — АҚШ-тағы ең ірі әуе компанияларының бірі. Компания 1925 жылы Джорджия штатындағы Мейкон қаласында Huff Daland Dusters ретінде құрылды, ал Delta бренді 1928 жылы Delta Air Service ретінде енгізілді. 1945 жылдан бастап ол Delta Air Lines, Inc. атауымен жұмыс істеп келеді.

Бас кеңсесі Атланта, Джорджияда орналасқан Delta жолаушылар мен жүк әуе тасымалдарын жүзеге асырады, сондай-ақ SkyMiles адалдық бағдарламасы және әуе кемелеріне техникалық қызмет көрсету сияқты байланысты сегменттерді басқарады.

Delta Air Lines акциялары NYSE биржасында DAL тикерімен саудаланады. Қайта құрылымдаудан кейін компания 2007 жылы Нью-Йорк қор биржасына қайта оралды.

Delta Air Lines, Inc. Q1 2026 қаржылық нәтижелері

8 сәуірде Delta Air Lines 31 наурыз 2026 жылы аяқталған тоқсан бойынша 2026 жылдың Q1 нәтижелерін жариялады. Төменде негізгі көрсеткіштер берілген:

- Түсім: 14.20 миллиард USD (+10%)

- Таза пайда (non-GAAP): 423 миллион USD (+45%)

- Бір акцияға шаққандағы пайда (non-GAAP): 0.64 USD (+42%)

- Операциялық маржа: 4.6% (+10 базистік тармақ)

Сегменттер бойынша түсім:

- Жолаушылар: 12.30 миллиард USD (+7%)

- Жүк: 226 миллион USD (+9%)

- Басқа: 3.33 миллиард USD (+41%)

Delta Air Lines наурыз тоқсаны бойынша 14.2 миллиард USD рекордтық түсім және 0.64 USD түзетілген бір акцияға шаққандағы пайда көрсетті, бұл 0.57 USD консенсус бағалауынан жоғары.

Delta корпоративтік және демалыс сегменттерінде күшті сұранысты хабарлады, мұнда премиум, корпоративтік және адалдық сегменттері негізгі өсу драйверлері болды. Премиум түсім жылдық мәнде 14%-ға өсті, адалдық және байланысты түсімдер 13%-ға артты, ал American Express-тен алынатын төлемдер 2 миллиард USD-тан асып, 10%-ға өсті.

Алайда теріс факторлар да болды. Жанармай шығындары жылдық мәнде 8%-ға өсті, орташа жанармай бағасы 7%-ға артты, ал жанармайдан тыс бірлік шығындар 6%-ға көбейді. Басқаша айтқанда, сұраныс күшті болып қалды, бірақ шығындардың өсуі бұл әсердің бір бөлігін өтеді. Сондықтан GAAP негізінде көрініс әлдеқайда әлсіз: компания бір акцияға шаққанда -0.44 USD шығын көрсетті, ал түзетілген негізде тоқсан табысты болып қалды.

2026 жылдың Q2 кезеңі үшін Delta түсімнің 10–13% өсуін, операциялық маржаның 6–8% болуын және EPS 1.00–1.50 USD диапазонында болуын күтеді. Бұл болжам сұраныстың күшті болып қалғанын және компания бизнесінде тұрақты оң динамика бар екенін көрсетеді.

Delta Air Lines, Inc. компаниясының негізгі бағалау мультипликаторларын талдау

Төменде 2026 жылдың Q1 нәтижелері негізінде, акция бағасы 68 USD деп алынған жағдайда есептелген Delta Air Lines, Inc. үшін негізгі бағалау мультипликаторлары келтірілген.

| Multiple | Не көрсетеді | Мәні | Түсініктеме |

|---|---|---|---|

| P/E (TTM) | Соңғы 12 айдағы 1 АҚШ доллары пайдаға төленетін баға | 9.94 | ⬤ Егер компания ағымдағы табыстылық деңгейін сақтаса, бағалау тартымды көрінеді |

| P/S (TTM) | Жылдық түсімнің 1 АҚШ долларына төленетін баға | 0.68 | ⬤ Түсім бойынша акция салыстырмалы түрде төмен бағаланған |

| EV/Sales (TTM) | Кәсіпқұнның (enterprise value) түсімге қатынасы, қарызды ескере отырып | 0.82 | ⬤ Циклдік бизнес үшін бұл қолайлы деңгей |

| P/FCF (TTM) | Еркін ақша ағымының 1 АҚШ долларына төленетін баға | 9.78 | ⬤ Ақша ағыны ақылға қонымды деңгейде бағаланған |

| FCF Yield (TTM) | Акционерлер үшін еркін ақша ағымы бойынша кірістілік | 10.22% | ⬤ Кірістілік жоғары |

| EV/EBITDA (TTM) | Кәсіпқұнның EBITDA-ға қатынасы | 6.51 | ⬤ EBITDA бойынша акция инвесторлар үшін тартымды көрінеді |

| EV/EBIT (TTM) | Кәсіпқұнның операциялық пайдаға қатынасы | 9.31 | ⬤ Операциялық пайда бойынша да бағалау тартымды |

| P/B | Акция бағасының баланстық құнға қатынасы | 2.18 | ⬤ Баланстық құн бойынша бағалау қабылдауға болады |

| Forward P/E | Алға болжанған баға/пайда коэффициенті (P/E) | 10.25 | ⬤ Егер табыс болжамдары сақталса, бағалау тартымды |

| Net Debt/EBITDA | Қарыз жүктемесінің EBITDA-ға қатынасы | 1.11 | ⬤ Қарыз деңгейі бақылауда |

| Interest Coverage (TTM) | Операциялық пайданың пайыздық шығындарды өтеу коэффициенті | 8.84 | ⬤ Пайыздарды жабу деңгейі күшті |

Көптеген негізгі бағалау көрсеткіштері акцияда өсу әлеуеті болуы мүмкін екенін көрсетеді, егер компания тұрақты сұранысты, қолайлы билет бағаларын және күшті ақша ағынын сақтаса. Әсіресе P/E 10-нан төмен, EV/EBITDA шамамен 6.5 және FCF кірістілігі 10%-дан жоғары екені назар аударады. Бұл ағымдағы бағалау шамадан тыс жоғары емес екенін және нарық әлі де тым оптимистік сценарийді бағаламағанын білдіреді.

Сонымен қатар бизнестің сипатын ескеру маңызды. Әуе компаниялары жанармай бағасына, экономикалық жағдайға және әуе сапарына жалпы сұранысқа өте тәуелді, яғни төмен мультипликаторлардың өзі акцияны қорғаныс активіне айналдырмайды. Delta үшін бұл фактор ерекше маңызды, өйткені компания жанармай шығындарының 2 миллиард USD-тан астам өскенін хабарлаған.

Жалпы алғанда, Delta акциялары бірнеше көрсеткіш бойынша арзан көрінеді, бірақ бұл бағалау сыртқы жағдайларға өте сезімтал.

Delta Air Lines, Inc. акциялары бойынша сарапшылардың болжамдары

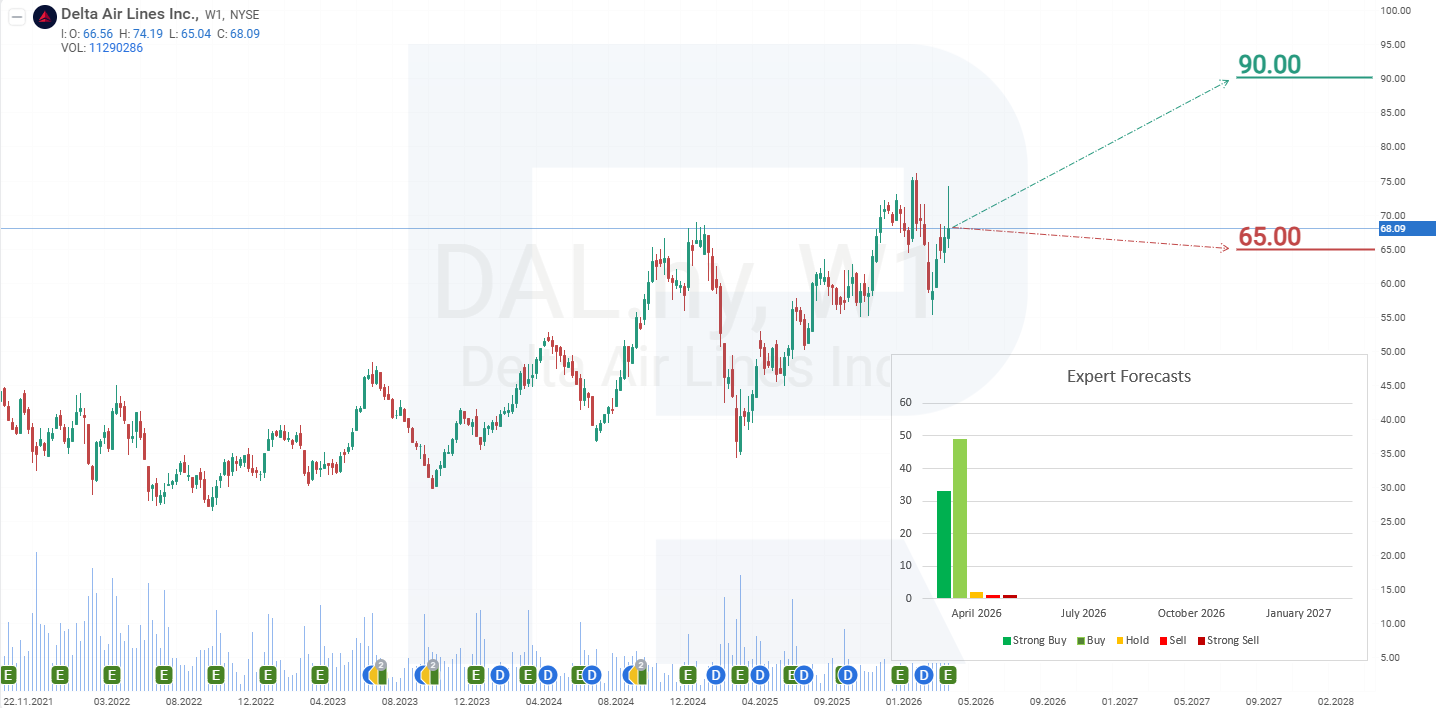

- *Barchart*: 24 сарапшының 22-сі Delta Air Lines акцияларына Strong Buy рейтингін берді, 1 сарапшы Moderate Buy берді, және 1 сарапшы Strong Sell берді. Жоғарғы баға нысанасы — 90 USD, төменгі шегі — 70 USD.

- *MarketBeat*: 25 сарапшының 23-і акцияға Buy рейтингін берді, 1 сарапшы Hold берді, және 1 сарапшы Sell берді. Жоғарғы баға нысанасы — 90 USD, төменгі шегі — 65 USD.

- *TipRanks*: 18 сарапшының 17-сі акцияға Buy рейтингін берді, ал 1 сарапшы Hold берді. Жоғарғы баға нысанасы — 90 USD, төменгі шегі — 70 USD.

- *Stock Analysis*: 19 сарапшының 11-і Delta Air Lines акцияларына Strong Buy берді, және 8 сарапшы Buy берді. Жоғарғы баға нысанасы — 90 USD, төменгі шегі — 70 USD.

Delta Air Lines, Inc. акцияларының 2026 жылға арналған бағасы бойынша болжам

Delta Air Lines акциялары 200 күндік жылжымалы орташа мәннен жоғары саудалануда, бұл жалпы өсу үрдісін білдіреді. Алайда Stochastic Oscillator индикаторы артық сатып алу аймағына жетті, бұл келесі өсім алдында түзету қажет екенін көрсетеді.

Delta Air Lines акцияларының ағымдағы баға динамикасына сүйене отырып, 2026 жылға арналған ықтимал сценарийлер төмендегідей:

Delta Air Lines акциялары үшін базалық сценарий 65 USD қолдау деңгейін сынауды қарастырады. Бұл сценарийде Stochastic Oscillator артық сатып алу аймағынан шығып, егер баға қолдау маңында шоғырланса, артық сатылу аймағына қарай қозғалады. 65 USD деңгейінен серпілу өсу үрдісінің жалғасуын білдіреді, келесі мақсат — 85 USD. Бұл сценарий демалыс маусымының басталуымен қолдау табады, бұл кезде әуе сапарына сұраныс әдетте өседі және компанияға 2026 жылдың Q2 кезеңінде күшті нәтижелер көрсетуге көмектесуі мүмкін.

Балама сценарий Delta Air Lines акциялары үшін 61 USD қолдау деңгейінен төмен бұзылуды қарастырады. Бұл жағдайда 200 күндік жылжымалы орташа мән де бұзылады, бұл өсу үрдісінің аяқталғанын білдіреді. Осы сценарийде DAL акциялары 45 USD қолдау деңгейіне дейін төмендеуі мүмкін.

Бұл сценарий Таяу Шығыстағы жағдайдың ушығуына байланысты жанармай бағасының одан әрі өсуі жағдайында неғұрлым ықтимал болады, өйткені бұл әуе компаниясының шығындарын арттырып, оның табыстылығына қысым түсіреді.

Delta Air Lines, Inc. акцияларына инвестиция салудың тәуекелдері

Delta Air Lines акцияларына инвестициялаумен байланысты негізгі тәуекелдер төменде көрсетілген:

- Жанармай бағасы тәуекелі. Таяу Шығыстағы қақтығыс аясында бұл Delta үшін негізгі тәуекел болып қала береді. Компания 2026 жылдың Q2 кезеңінде реактивті жанармай бағасы шамамен бір галлон үшін 4.30 USD болады деп күтуде, ал өткен жылмен салыстырғанда жанармай шығындарының өсімі 2 миллиард USD-тан асуы мүмкін, сондықтан менеджмент толық жылдық болжамды жаңартқан жоқ.

- Сұраныс тәуекелі. Delta қосымша жанармай шығындарының 40–50%-ын өтеу үшін билет бағаларын және багаж алымдарын арттырып келеді. Егер экономикалық жағдай нашарласа немесе жолаушылар бағаға сезімтал бола бастаса, маржаларға қысым түсуі мүмкін.

- Жоғары капитал сыйымдылығы және әлі де жоғары левередж. Delta балансы жақсарғанымен, бизнес капитал сыйымдылығы жоғары болып қалуда. 2026 жылдың Q1 кезеңінде компания 13.5 миллиард USD түзетілген таза қарыз туралы хабарлады, 1.2 миллиард USD капиталдық шығындарға жұмсады және 1.6 миллиард USD қарыз бен лизинг төлемдеріне бағыттады. Бұл критикалық жағдай емес, бірақ әлсіз цикл кезінде мұндай бизнес әдетте ақша ағынына көбірек тәуелді болады.

Ескерту: Бұл мақала AI құралдарының көмегімен аударылды. Түпнұсқа ағылшын мәтінінің мағынасы сақталуына назар аударылғанымен, кейбір дәлсіздіктер немесе түсіп қалған жерлер болуы мүмкін; күмән туған жағдайда бастапқы материалға жүгініңіз.

Қаржы нарықтары бойынша болжамдар олардың авторларының жеке пікірі болып табылады. Ағымдағы талдау сауда жасау бойынша нұсқаулық емес. RoboForex компаниясы ұсынылған шолулардағы сауда ұсыныстарын пайдалану кезінде туындауы мүмкін жұмыс нәтижелеріне жауапты емес.