Boeing акцияларының болжамы: көпжылдық консолидацияның аяқталуы және жаңа мақсаттар

Boeing компаниясының 2025 жылдың 4-тоқсаны бойынша мықты есебі компанияның дағдарыстан қалпына келуге өткенін растады, алайда жоғары бағалануы мен қарыз жүктемесі тәуекел тудыруын жалғастыруда. Техникалық көрініс негізгі деңгейлер бұзылған жағдайда 2026 жылы BA акциялары үшін ықтимал елеулі импульсті меңзейді.

The Boeing Company (NYSE: BA) есебі күтулерден асып түсті: табыс 57%-ға өсіп, 23.95 млрд USD болды, бұл 2018 жылдан бергі ең жоғары тоқсандық табыс. Компания бірнеше жылдық шығындардан кейін қайтадан пайдаға шықты: пайда 8 млрд USD-тан асты және non-GAAP EPS шамамен 9.92 USD болды. Ал бұған қарсы, талдаушылар бір акцияға шаққандағы шығын болады деп күткен.

Бұл өсім коммерциялық ұшақ жеткізілімдерінің айтарлықтай артуымен қамтамасыз етілді – тоқсанда 160 дана және жыл қорытындысында 600 дана. Boeing сондай-ақ Digital Aviation Solutions бизнесінің бір бөлігін сатудан бір реттік елеулі үлес алып, жалпы нәтижелерді жақсартты; сонымен қатар оң free cash flow байқалды – ұзақ уақыттан бергі алғаш рет.

Басшылық 2026 жылы операциялық тұрақтылықты одан әрі нығайтуды көздейді: 1–3 млрд USD көлемінде оң free cash flow, жеткізілімдердің өсуін жалғастыру және жаңа модельдерді сертификаттау бағдарламаларын аяқтау күтіледі, бұл компанияның қалпына келуін толық аяқтауға көмектесуі тиіс.

Бұл мақалада The Boeing Company қарастырылады, табыс көздері көрсетіліп, оның тоқсандық нәтижелері қорытындыланады. Сонымен қатар, BA бойынша техникалық және фундаменталды талдау беріледі, ол 2026 күнтізбелік жылына Boeing акцияларының болжамына негіз болады.

The Boeing Company туралы

The Boeing Company – әлемдегі ең ірі аэроғарыш және қорғаныс компанияларының бірі. Ол 1916 жылдың 15 шілдесінде Уильям Боинг тарапынан Сиэтлде (Вашингтон штаты) құрылған. Компания коммерциялық ұшақтар, әскери техника, спутниктер, зымыран жүйелері және ғарыш технологияларын жобалаумен, өндірумен және сатумен айналысады. Сонымен қатар, Boeing қолдау қызметтері мен қаржылық шешімдер ұсынады.

Boeing алғашқы жария орналастыруын (IPO) 1962 жылы өткізді және қазіргі уақытта Нью-Йорк қор биржасында BA тикерімен тіркелген.

The Boeing Company негізгі кіріс ағындары

The Boeing Company келесі бағыттар бойынша кіріс табады:

- Commercial Airplanes (BCA): коммерциялық ұшақтарды – 737, 767, 777 және 787 Dreamliner модельдерін – өндіру және сату. Бұл – компанияның ең үлкен кіріс сегменті, бірақ нарықтағы сұраныс ауытқуларына, реттеуші бақылауға және техникалық тәуекелдерге ең осал бағыт. Boeing 737 MAX жеткізілімдерінің бұрынғы тоқтатылуынан кейін нарықтағы позициясын қалпына келтіру үшін белсенді жұмыс істеуде

- Defense, Space & Security (BDS): әскери ұшақтар, дрондар, спутниктік жүйелер, зымырандар және NASA үшін жабдықтар. Бұл бөлім АҚШ үкіметімен және одақтас мемлекеттермен ұзақ мерзімді келісімшарттар арқылы тұрақты табыс әкеледі

- Global Services (BGS): қосалқы қызметтер, техникалық қызмет көрсету, персоналды оқыту, қосалқы бөлшектермен қамтамасыз ету, цифрлық шешімдер және логистика. Бұл бөлім азаматтық және қорғаныс секторындағы клиенттер базасына қолдау көрсетіп, тұрақты пайда және жоғары маржа қамтамасыз етеді

- Boeing Capital Corporation (BCC): қаржылық қызметтер, оның ішінде лизинг және клиенттік қаржыландыру. Бұл бөлім әсіресе экономикалық тұрақсыздық кезеңдерінде Boeing клиенттеріне ұшақ сатып алуды қаржыландыруға көмектеседі

The Boeing Company-дің қаржылық жағдайы және негізгі тәуекел факторлары

Boeing 2024 жылды 66.5 миллиард АҚШ доллары көлеміндегі кіріспен аяқтады, бұл өткен жылмен салыстырғанда 14%-ға төмен. Таза шығын 11.8 миллиард АҚШ долларына жетіп, 2023 жылғы 2.2 миллиард АҚШ доллары көлеміндегі шығыннан әлдеқайда жоғары болды. Операциялық ақша ағыны -12.1 миллиард АҚШ долларын құрап, компанияның ауыр қаржылық қысымда екенін көрсетті. Дегенмен, компанияның тапсырыс қоржыны айтарлықтай үлкен – шамамен 521 миллиард АҚШ доллары, оның ішінде 5,500-ден астам коммерциялық ұшаққа тапсырыс бар, бұл ұзақ мерзімді сұраныстың тұрақтылығын көрсетеді (https://investors.boeing.com/investors/overview/default.aspx).

2024 жылғы қаржылық көрсеткіштерге бірқатар жағымсыз факторлар әсер етті. Ең негізгілерінің бірі – Халықаралық авиация және аэроғарыш жұмысшылары қауымдастығының (IAM) ереуілі, ол 737, 767 және 777/777X модельдерінің өндірісін тоқтатып, жеткізілім көлеміне айтарлықтай әсер етті. Сонымен қатар, компания елеулі қайта құрылымдау шығындарын көтерді, оған кадрлар қысқартуы мен ішкі қайта ұйымдастыру жұмыстары кірді. Қорғаныс сегментінде де бірқатар келісімшарттар бойынша қосымша шығындар рентабельділікті азайтып, маржаға теріс әсер етті.

2024 жылдың соңында Boeing шамамен 26.3 миллиард АҚШ доллары көлемінде қолма-қол ақша және өтімді бағалы қағаздарға ие болды. Алайда, қарыздың жоғары деңгейі мен теріс еркін ақша ағыны компанияның қаржылық тұрақтылығына қауіп төндіреді. Бұл көрсеткіштер сақталатын болса, Boeing-тің несие рейтингтеріне және болашақ жобаларды қаржыландыру қабілетіне әсер етуі мүмкін.

Осындай қиын жағдайға қарамастан, Boeing басшылығы операцияларды тұрақтандыру үшін белсенді шаралар қабылдауда. Ереуіл аяқталғаннан кейін негізгі ұшақ модельдерінің өндірісі қайта жанданды. Шығындарды азайту және операциялық тиімділікті арттыру бағытында жұмыстар жүргізілуде. Ерекше көңіл өнім сапасын арттыруға және қауіпсіздік талаптарын күшейтуге бөлінуде – бұл компанияға тұтынушылар мен авиациялық реттеушілердің сенімін қайтара түсуде аса маңызды факторлар.

Сонымен қатар, Boeing-тің тапсырыс қоржынының ауқымы, мемлекеттік келісімшарттар және коммерциялық бөлімнің қалпына келу әлеуеті тұрақтылыққа біртіндеп оралу үшін берік негіз болып саналады.

The Boeing Company 2025 жылғы 1-тоқсан қаржылық нәтижелері

2025 жылдың 23 сәуірінде Boeing 1-тоқсан бойынша қаржылық есебін жариялады және бұл есеп сарапшылардың күткенінен асып түсті. Негізгі көрсеткіштер(https://investors.boeing.com/investors/overview/default.aspx):

- Жалпы кіріс: 19.49 миллиард АҚШ доллары (+18%)

- Таза шығын: 31 миллион АҚШ доллары (2024 жылғы 1-тоқсандағы 355 миллионнан төмен)

- Бір акцияға шығын: 0.49 АҚШ доллары (2024 жылғы 1-тоқсандағы 1.13 АҚШ долларынан төмен)

- Операциялық маржа: 2.4% (2024 жылы -0.5%)

- Еркін ақша ағыны: -2.3 миллиард АҚШ доллары (2024 жылы -3.9 миллиард)

- Ұшақ жеткізілімі: 130 бірлік (+57%)

Сегмент бойынша кірістер:

- Ұшақ сату кірісі: 16.14 миллиард АҚШ доллары (+21%)

- Қызмет көрсету кірісі: 3.34 миллиард АҚШ доллары (+1%)

- Commercial Airplanes: 8.14 миллиард АҚШ доллары (+75%)

- Defense, Space & Security: 6.26 миллиард АҚШ доллары (-9%)

- Global Services: 5.06 миллиард АҚШ доллары (өзгеріссіз)

Boeing компаниясының 2025 жылғы бірінші тоқсан есептері авиациялық алыптың қалпына келуіне қатысты сақтықпен оптимизмді көрсетті. Компания түзетілген акцияға шаққандағы шығынды 0,49 USD деп хабарлады, бұл талдаушылардың 1,24 USD шығын болады деген болжамынан айтарлықтай жақсы нәтиже болып, CEO Келли Ортбергтің енгізген шараларының тиімділігін дәлелдеді.

737 MAX ұшағын қоса алғанда, коммерциялық ұшақ жеткізілімдерінің жылдық өсімі 57% болды, бұл 2024 жылғы ереуілдер мен реттеуші қиындықтарға қарамастан, операциялық тұрақтылықты көрсетті. 737 MAX бағдарламасы өндірісті біртіндеп арттырып, жыл соңына қарай айына 38 ұшақ шығаруды жоспарлап отыр.

Тапсырыс кітапшасы 545 миллиард USD-ға дейін өсті, бұл 5600-ден астам ұшақты қамтиды және болашақ кіріс үшін мықты негіз жасайды. Ақша ағыны тұрғысынан Boeing күтуден аз шығын көрсетті, ал Ортбергтің 2025 жылдың екінші тоқсанында оң ақша ағынын қамтамасыз ету болжамы амбициялы мақсаттарды көрсетті. Jeppesen бөлімшесін Thoma Bravo компаниясына 10,55 миллиард USD-ға сату активтерді оңтайландыру және қаржылық жағдайды нығайту бойынша стратегиялық қадам болды.

Осы жетістіктерге қарамастан, Boeing бірнеше қиындықтарға тап болды. АҚШ пен Қытай арасындағы сауда шиеленістері қытайлық әуе компанияларының Boeing ұшақтарын қабылдауды тоқтатуына алып келіп, компанияға жеткізілімдерді басқа нарықтарға бағыттауға мәжбүр етті. Сонымен қатар, маусым айында АҚШ үкіметімен және 737 MAX апаттарымен байланысты алаяқтық айыптары бойынша сот тыңдауы күтілуде.

Табыстар туралы есеп жарияланғаннан кейін Boeing акциялары 6% өсті, бірақ жыл басынан бері реттеуші және геосаяси қысымдарға байланысты 9% төмендегідей қалды.

Негізгі фактор болып Ортбергтің ішкі реформаларды жүзеге асыру және инвесторлардың сенімін қалпына келтіру қабілеті қала береді.

The Boeing Company 2025 жылдың 2-ші тоқсан қаржылық нәтижелері

The Boeing Company 29 шілдеде 2025 жылдың 2-ші тоқсан нәтижелерін жариялап, талдаушылардың күтулерінен асып түсті. Негізгі көрсеткіштер келесідей (https://investors.boeing.com/investors/overview/default.aspx):

- Табыс: 22,75 млрд USD (+35%)

- Таза шығын: 612 млн USD (2024 жылдың 2-ші тоқсанында 1,4 млрд USD шығын)

- Әр акцияға шығын: 1,24 USD (2024 жылдың 2-ші тоқсанында 2,90 USD шығын)

- Операциялық маржа: –0,8% (2024 жылдың 2-ші тоқсанында –6,5%)

- Еркін ақшалай ағыс: –200 млн USD (2024 жылдың 2-ші тоқсанында –4,3 млрд USD)

- Әуе кемелерінің жеткізілуі: 150 дана (+63%)

Сегменттер бойынша табыс:

- Коммерциялық әуе кемелерін сату: 19,12 млрд USD (+41%)

- Қызмет көрсету табысы: 3,62 млрд USD (+8%)

- Коммерциялық ұшақтар: 10,87 млрд USD (+81%)

- Қорғаныс, ғарыш және қауіпсіздік: 6,61 млрд USD (+10%)

- Ғаламдық қызметтер: 5,28 млрд USD (+8%)

2025 жылдың 2-ші тоқсанында Boeing қаржылық көрсеткіштерін айтарлықтай жақсартты. Табыс жылдық негізде 35%-ға өсіп, 22,75 млрд USD-ға жетті және нарықтық болжамдарды асырып түсті. Әр акцияға түзетілген шығын 2,90 USD-дан 1,24 USD-ға азайды. Еркін ақшалай ағыс әлі де теріс болып, 200 млн USD болды, алайда операциялық ақшалай ағыс оңға өзгерді — 200 млн USD. Жалпы тапсырыс көлемі шамамен 619 млрд USD-ға өсіп, 5,900-ден астам коммерциялық ұшақты қамтиды.

Коммерциялық сегмент негізгі өсу драйвері болды: Boeing 150 ұшақты жеткізіп, жылдық өсім 63%-ды көрсетті. Бұл бөлімшенің табысы 81%-ға өсіп, 10,87 млрд USD-ға жетті. Алайда операциялық шығын 557 млн USD болды, және операциялық маржа –5,1% теріс күйінде қалды.

Қорғаныс, ғарыш және қауіпсіздік бөлімінде табыс 10%-ға өсіп, 6,61 млрд USD болды. Бұл сегмент шамамен 110 млн USD операциялық пайда көрсетті, маржасы 1,7% құрады.

Ғаламдық қызметтер табысы 8%-ға өсіп, 5,28 млрд USD-ға жетті. Операциялық пайда 1,05 млрд USD болды, маржасы шамамен 20%-ға жақын.

Компания тек қаржылық нәтижелерін жақсартумен шектелмей, әрі қарайғы жоспарларын да жариялады. Boeing еркін ақшалай ағыстың 2025 жылдың 4-ші тоқсанында оңға ауысуын және 2026 жылы айтарлықтай нығаюын күтуде. 2026 жылға болжамда 700-ден астам ұшақ жеткізу, шамамен 80 млрд USD табыс, акцияға 3,50 USD-ға жуық пайда және 5,6 млрд USD еркін ақшалай ағыс қарастырылған. Толық пайдаға оралу 2026 жылы күтіледі, ал 2025 жылы операциялық шығындар азайғанымен әлі де сақталады.

Инвесторлардың реакциясы әртүрлі болды. Есеп жарияланар алдында акция бағасы 52 апталық максимумға жеткенімен, нәтижелер жарияланған соң 4,4%-ға төмендеді. Бұл 2025 жылғы сәуірден бастап 88%-ға артқан акция бағасындағы пайда алу мен сақтықты көрсетеді.

Boeing 2026 жылы пайдаға оралып, оң ақшалай ағысқа ие болады деп күтілсе де, 2025 жылы шығындар мен операциялық қиындықтар сақталады. Инвесторларға Boeing акцияларын бағалағанда теңгерімді көзқарас ұстаған дұрыс, әсіресе соңғы 88% өсімнен кейін. Компанияның қалпына келуіне байланысты орта және ұзақ мерзімді әлеует бар, әсіресе еркін ақшалай ағыс оңға ауысса.

The Boeing Company 2025 жылғы 3-тоқсанның қаржылық нәтижелері

29 қазанда The Boeing Company 2025 жылдың 3-тоқсаны бойынша қаржылық есебін жариялады. 2024 жылдың сол кезеңімен салыстырғандағы негізгі көрсеткіштер төмендегідей (https://investors.boeing.com/investors/overview/default.aspx):

- Түсім: 23,27 млрд АҚШ доллары (+30%)

- Таза шығын: 5,34 млрд АҚШ доллары (2024 ж. 3-тоқсандағы 6,17 млрд АҚШ доллар шығынмен салыстырғанда)

- Акцияға шаққандағы шығын: 7,47 АҚШ доллары (2024 ж. 3-тоқсандағы 10,44 АҚШ доллар шығынмен салыстырғанда)

- Операциялық маржа: –21,7% (2024 ж. 3-тоқсандағы –33,6%-пен салыстырғанда)

- Еркін ақшалай ағым: 240 млн АҚШ доллары (2024 ж. 3-тоқсандағы –1,96 млрд АҚШ долларымен салыстырғанда)

- Ұшақ жеткізілімдері: 160 бірлік (+38%)

Сегменттер бойынша түсім:

- Commercial aircraft sales: 19,64 млрд АҚШ доллары (+35%)

- Services revenue: 3,63 млрд АҚШ доллары (+10%)

- Commercial Airplanes: 11,09 млрд АҚШ доллары (+49%)

- Defense, Space & Security: 6,90 млрд АҚШ доллары (+25%)

- Global Services: 5,37 млрд АҚŞ доллары (+10%)

Boeing-тің 2025 ж. 3-тоқсаны бойынша есебі аралас болды. Компания түсім бойынша күтулерден асып түсті, бірақ пайда жағынан айтарлықтай артта қалды. Түсім жылдық есеппен 30%-ға өсіп, 23,3 млрд АҚШ долларын құрады, оған 160 ұшақ жеткізілімдерінің артуы себеп болды – бұл 2018 жылдан бергі ең жоғары деңгей. Алайда 777X бағдарламасына байланысты шамамен 4,9 млрд АҚШ долларлық бір реттік есептен шығаруға байланысты акцияға шаққандағы шығын 7,47 АҚШ долларына дейін өсті. Бұл ұшақтың жеткізілуінің 2027 жылға кейінге шегерілуі рентабельділікке соққы берді, дегенмен ақшалай ағым жақсарды: еркін ақшалай ағым бірнеше жылдан бері алғаш рет оң аймаққа шығып, 240 млн АҚШ долларын құрады, былтырғы шамамен 2 млрд АҚШ долларлық шығынмен салыстырғанда айтарлықтай ілгерілеу.

Басшылық 2026 жылға қатысты нақты болжам бермеді, бірақ алдағы жылдың күрделі болатынын ескертті, өйткені 777X бағдарламасы ақша «жеп қоюды» жалғастырады, ал жақсару 2027–2028 жылдарға дейін күтілмейді. Сонымен қатар, негізгі бағдарламалар – 737, 787, Defense және Services – 600 млрд АҚШ долларынан асатын рекордтық тапсырыс портфелімен қолдау тауып, тұрақты өсім көрсетіп келеді.

Тоқсанның басты мәселесі – 777X бағдарламасындағы кешігу және оған байланысты 4,9 млрд АҚШ долларлық резерв, бұл пайдаға айтарлықтай қысым жасады. Басқа бағыттарда компания біртіндеп қалпына келуді жалғастыруда: 737 өндірісі айына шамамен 38 ұшақ деңгейінде тұрақтанды, 787 шығару көлемі айына шамамен жеті ұшақты құрайды, Қорғаныс бизнесі қайтадан пайдаға шықты, ал Services сегменті екі таңбалы өсім көрсетті. Дегенмен, қиындықтар сақталуда – кейбір зауыттардағы ереуілдер әлі де жалғасуда, ал 777X бағдарламасы бойынша бұрыннан келе жатқан шығындар қысымды күшейтеді.

Өндіріс сапасы жақсарып келеді: өндірістік қателер мен қайта өңдеулер саны 60–75%-ға азайды, Spirit AeroSystems жеткізетін фюзеляждар неғұрлым біркелкі бола түсті, компания ескі 737 MAX ұшақтарына қажетті модификацияларды аяқтады. Соған қарамастан, реттеушілер сақтықты жалғастыруда. FAA өз сенімін тек ішінара ғана қалпына келтіріп, өткен бұзушылықтардан кейін қатаң бақылауды сақтап отыр.

Жалпы алғанда, Boeing шынымен де тұрақтануға бағытталған қадамдар жасап жатыр, бірақ нарық пен реттеушілер арасындағы сенім әлі де шектеулі. Кез келген жаңа сапа мәселесі немесе кешігу түсімнің өсуі мен ақшалай ағымның жақсаруы сияқты оң факторлардың әсерін тез арада жоққа шығаруы мүмкін.

The Boeing Company компаниясының 2025 жылғы Q4 қаржылық нәтижелері

The Boeing Company 27 қаңтарда 2025 жылғы Q4 нәтижелерін жариялады. 2024 жылғы сол кезеңмен салыстырғандағы негізгі көрсеткіштер төменде берілген:

- Табыс: 23.95 млрд USD (+57%)

- Таза пайда: 8.22 млрд USD (2024 жылғы Q4 кезеңіндегі 3.86 млрд USD шығынмен салыстырғанда)

- Бір акцияға шаққандағы пайда (non-GAAP): 9.92 USD (2024 жылғы Q3 кезеңіндегі 10.44 USD шығынмен салыстырғанда)

- Operating margins: 35.6% (2024 жылғы Q4 кезеңіндегі -26.5% көрсеткішімен салыстырғанда)

- Free cash flow: 375 млн USD (2024 жылғы Q3 кезеңіндегі -4.10 млрд USD көрсеткішімен салыстырғанда)

- Жеткізілімдер: 160 дана (+181%)

Сегменттер бойынша табыс:

- Өнімдерді сатудан түскен табыс: 20.44 млрд USD (+72%)

- Қызметтерді сатудан түскен табыс: 3.50 млрд USD (+5%)

- Commercial Airplanes: 11.38 млрд USD (+139%)

- Defense, Space & Security: 7.42 млрд USD (+37%)

- Global Services: 5.21 млрд USD (+2%)

Boeing нарық күтулерінен асып түсіп, табыс пен пайданың айтарлықтай өсімін көрсетті. Табыс 23.95 млрд USD болды, бұл өткен жылдың осы тоқсанымен салыстырғанда 57% өсім және талдаушылардың шамамен 22.40 млрд USD деңгейіндегі болжамынан едәуір жоғары. Компания сондай-ақ non-GAAP бір акцияға шаққандағы кіріс 9.92 USD болғанын хабарлады, ал нарық шығын болады деп күткен. Бұған қоса, free cash flow 0.38 млрд USD болды және ұзақ уақыттан бері алғаш рет оң мәнге өтті, бұл да талдаушыларды таң қалдырды.

Өсімнің негізгі драйвері — ұшақ жеткізілімдерінің 160 данаға дейін артуы болды, бұл Boeing үшін 2018 жылдан бергі ең жақсы нәтиже; ол Commercial Airplanes сегменті табысының 2024 жылғы Q4-пен салыстырғанда жылдық мәнде 139% өсуіне елеулі үлес қосты. Сонымен қатар, компанияның цифрлық бизнесін сәтті сатуы bottom line көрсеткішіне айтарлықтай ықпал етті. Бұл кейбір бизнес сегменттеріндегі табыстылық қиындықтары сақталғанына қарамастан, операциялық нәтижелерді жақсартуға көмектесті.

Алайда, осы жетістіктерге қарамастан, нәтижелер ішінара цифрлық активтерді сатудан түскен бір реттік табысқа тәуелді болып отыр. Бұл мәмілені есептемегенде, operating profit төменірек болар еді. Boeing әлі де коммерциялық және қорғаныс сегменттеріндегі operating margins мәселелеріне тап болып отыр, бұл компания үшін маңызды сын-қатер болып қала береді.

Boeing басшылығы 2026 жылы жақсару жалғасады деп болжайды: free cash flow 1–3 млрд USD диапазонында күтіледі, бұл қалпына келудің жалғасып жатқанын көрсетеді. Негізгі назар 737 MAX өндірісін нығайтуға, сертификаттауға және 777X сияқты жаңа модельдерді іске қосуға аударылады. Компания сондай-ақ қарыз жүктемесін азайтуды және операциялық тиімділікті арттыруды жалғастыруды жоспарлап отыр, бұл болашақ тұрақтылыққа ықпал етуі тиіс.

The Boeing Company компаниясының фундаменталды талдауы

Төменде 2025 жылғы Q4 нәтижелеріне негізделген Boeing (BA) үшін фундаменталды талдау берілген:

- Баланс және өтімділік: 2025 жылғы Q4 бойынша Boeing-тің қолма-қол ақша және оның баламалары 10.92 млрд USD болды, бұл жылдың басындағы деңгейден (13.80 млрд USD) төмен. Бұл төмендеу қарыздарды өтеуге және Spirit AeroSystems-ті сатып алуға байланысты болды. Қысқа мерзімді міндеттемелер 8.46 млрд USD-ты құрайды, ал өтімділік пен cash flow жақсарған жағдайда компанияның осы міндеттемелерді жабуға жеткілікті қаражаты бар.

- Ақша ағыны және қаражатты пайдалану: 2025 жылғы Q4-де operating cash flow 1.33 млрд USD болды, бұл 2024 жылғы Q4-дегі 3.45 млрд USD шығынмен салыстырғанда айтарлықтай жақсару. Free cash flow (non-GAAP) 0.38 млрд USD болды, бұл бұрынғы кезеңдердегі елеулі шығындардан кейін компания үшін оң көрсеткіш. Осы free cash flow пайдасы қолма-қол ақшаның өсуіне де үлес қосты.

- Қарыз жүктемесі және капитал құрылымы: 2025 жылғы Q4 соңында компанияның жалпы қарызы 54.10 млрд USD болды, бұл тоқсан басындағы деңгейден (53.40 млрд USD) сәл жоғары. Бұл өсім Spirit AeroSystems-ті сатып алуға байланысты болды. Қарыздың өсуіне қарамастан, Boeing жалпы көлемі 10 млрд USD болатын кредиттік желілерге қол жеткізуді сақтап отыр, олар әлі пайдаланылған жоқ. Таза қарыз (қолма-қол ақшаны шегергеннен кейінгі таза міндеттемелер) есеп жарияланған сәтте 45.90 млрд USD болды, бұл алдыңғы кезеңдермен салыстырғанда қарызды басқарудың тұрақтырақ екенін көрсетеді.

Boeing үшін фундаменталды талдау – қорытынды

Boeing 2025 жылғы Q4-де әсерлі қаржылық нәтижелер көрсетті: табыс 57%-ға өсті және компания қайтадан пайдаға шықты, бұл бірнеше жылдық шығындардан кейін ерекше маңызды. Дегенмен, нәтижелер ішінара цифрлық бизнесін сатудан түскен бір реттік пайдаға тәуелді болды. Компанияның қарызы жоғары, бірақ ағымдағы жағдайда ол оң cash flow қалыптастырып, өтімділікті жақсартуды жалғастыруда. Commercial Airplanes және Defense сияқты кейбір сегменттердегі operating margins мәселелері назар аударуды қажет етеді, алайда жалпы алғанда Boeing-тің ұшақ жеткізілімдерін арттыру және өндірісті қалпына келтіру стратегиясы табысты болып көрінеді.

Негізгі тәуекелдер жоғары қарыз міндеттемелерімен және KC-46A мен 777X сияқты кейбір бағдарламалардағы тұрақсыздықпен байланысты болып қала береді. Соған қарамастан, компания қалпына келуде оң импульс көрсетіп отыр, бұл болашақ өсімді ынталандыруы тиіс.

The Boeing Company үшін негізгі мультипликаторларды талдау

Төменде 245 USD акция бағасын пайдалана отырып есептелген, 2025 жылғы Q4 нәтижелеріне негізделген The Boeing Company үшін негізгі бағалау мультипликаторлары келтірілген.

| Мультипликатор | Нені білдіреді | Мәні | Түсіндірме |

|---|---|---|---|

| P/E (TTM) | Соңғы 12 айдағы 1 АҚШ доллары пайдаға төленетін баға | 205 | ⬤ Компания енді ғана қайтадан табыстылыққа оралды, ал жоғары бағалау табыстылыққа қайта оралу күтулерін көрсетеді, сондықтан ол жоғары болып қала береді. |

| P/S (TTM) | Жылдық түсімнің 1 АҚШ долларына төленетін баға | 2.15 | ⬤ Жетілген компания үшін қалыпты бағалау. Boeing-тің табысына қатысты нарықтық капиталдандыруы орташа, бұл өсім бойынша нарықтың қалыпты күтулерін білдіреді. |

| EV/Sales (TTM) | Кәсіпқұнның (enterprise value) түсімге қатынасы, қарызды ескере отырып | 2.29 | ⬤ P/S-ке ұқсас. Жетілген компания үшін біршама жоғары бағалау, бірақ табыс пен табыстылықтың қалай өсетінін бақылау маңызды. |

| P/FCF (TTM) | Еркін ақша ағымының 1 АҚШ долларына төленетін баға | 512 | ⬤ Әлсіз free cash flow аясында өте жоғары бағалау. |

| FCF Yield (TTM) | Акционерлер үшін еркін ақша ағымы бойынша кірістілік | 0.2% | ⬤ Өте төмен FCF yield. |

| EV/EBITDA (TTM) | Кәсіпқұнның EBITDA-ға қатынасы | 27.9 | ⬤ Жоғары бағалау, бірақ оң перспективасы бар ірі компаниялар үшін ақылға қонымды шекте. |

| EV/EBIT (TTM) | Кәсіпқұнның операциялық пайдаға қатынасы | 36 | ⬤ Жоғары бағалау, бұл нарықтың operating profit бойынша күшті күтулерін білдіреді. Тәуекелдерге EBIT өсімінің болмауы жатады. |

| P/B | Акция бағасының баланстық құнға қатынасы | 35 | ⬤ Капиталы төмен компания үшін өте жоғары premium, бұл жоғары өсім күтулерін білдіреді. |

| Net Debt/EBITDA | Қарыз жүктемесінің EBITDA-ға қатынасы | 5.9 | ⬤ Жоғары қарыз жүктемесі. |

| Interest Coverage (TTM) | Операциялық пайданың пайыздық шығындарды өтеу коэффициенті | 5.2 | ⬤ Көрсеткіш қауіпсіз аймақта, бірақ EBIT деңгейлері мен пайыздық шығындарды тұрақты бақылау қажет. EBIT төмендеуі немесе мөлшерлемелердің өсуі компанияның жағдайын нашарлатуы мүмкін. |

Boeing Company бағалау мультипликаторларын талдау – қорытынды

Boeing акциялары жоғары мультипликаторлар бойынша саудаланып жатыр, бұл компанияның табыстылығы мен өсіміне қатысты күшті күтулерді білдіреді. Алайда, әлсіз free cash flow және жоғары қарыз деңгейлері қосымша тәуекелдер енгізеді.

Аэроғарыш алыбының акциялары осы тәуекелдерді қабылдауға дайын және авиация индустриясының әрі қарай өсетініне, Boeing-тің қаржылық қалпына келуі жалғасатынына сенетін инвесторларға қызықты болуы мүмкін. Алайда, орта мерзімді инвесторлар үшін ағымдағы метрикалар артық бағалануды және өсім баяуласа немесе cash flow мәселелері күшейсе, ықтимал түзету тәуекелін меңзеуі мүмкін.

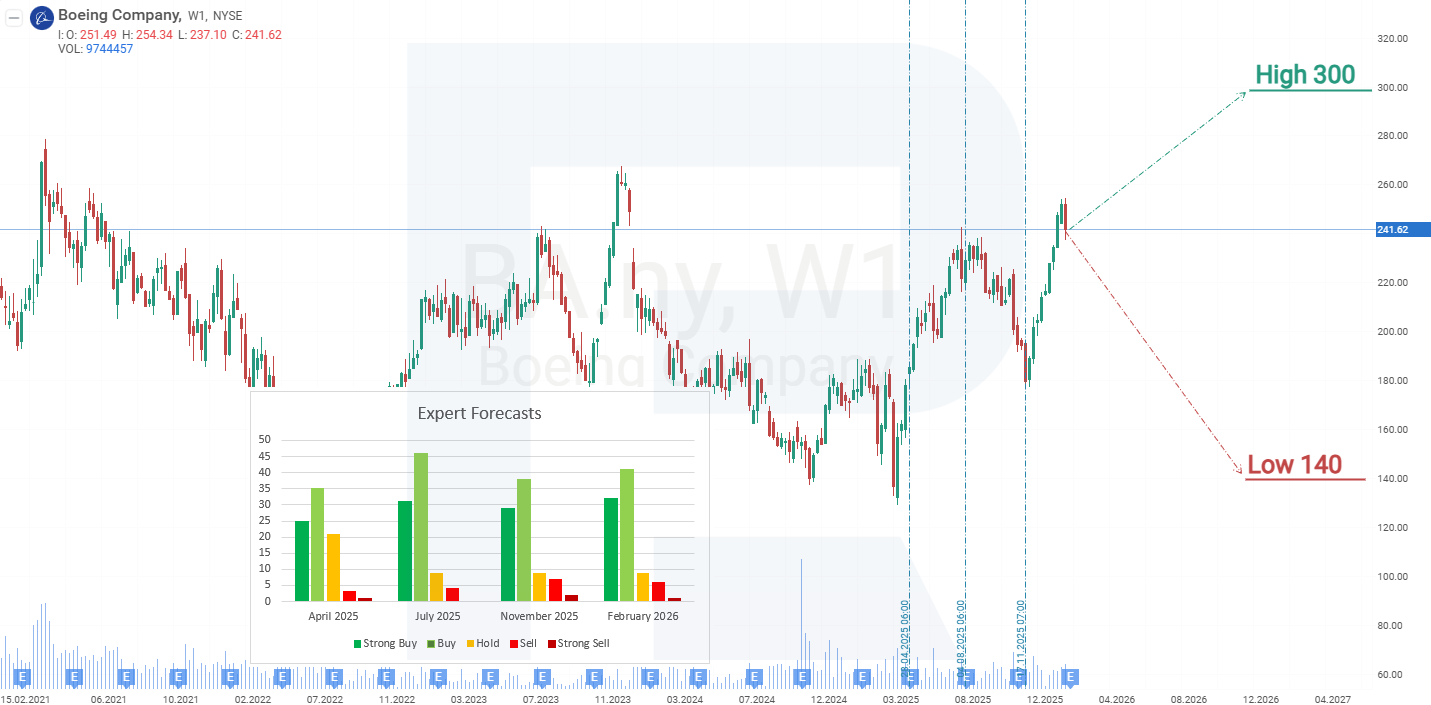

The Boeing Company акциялары бойынша сарапшылар болжамдары

- Barchart: 28 талдаушының 20-сы Boeing Holdings акцияларын Strong Buy деп бағалады, 3-і Moderate Buy, 4-і Hold, және 1-і Strong Sell деп бағалады. Жоғарғы баға мақсаты 300 USD, төменгі шегі 204 USD.

- MarketBeat: 26 талдаушының 19-ы акцияларға Buy рейтингін берді, 3-і Hold ұсынды, және 4-і Sell деп бағалады. Жоғарғы баға мақсаты 298 USD, төменгі шегі 140 USD.

- TipRanks: 17 маманның 14-і акцияларды Buy деп бағалады, 1-і Hold ұсынды, және 1-і Sell деп бағалады. Жоғарғы баға мақсаты 298 USD, төменгі шегі 150 USD.

- Stock Analysis: 19 сарапшының 12-і акцияларды Strong Buy деп бағалады, 5-і Buy, 1-і Hold, және 1-і Sell деп бағалады. Жоғарғы баға мақсаты 298 USD, төменгі шегі 140 USD.

The Boeing Company акция бағасына 2026 жылға болжам

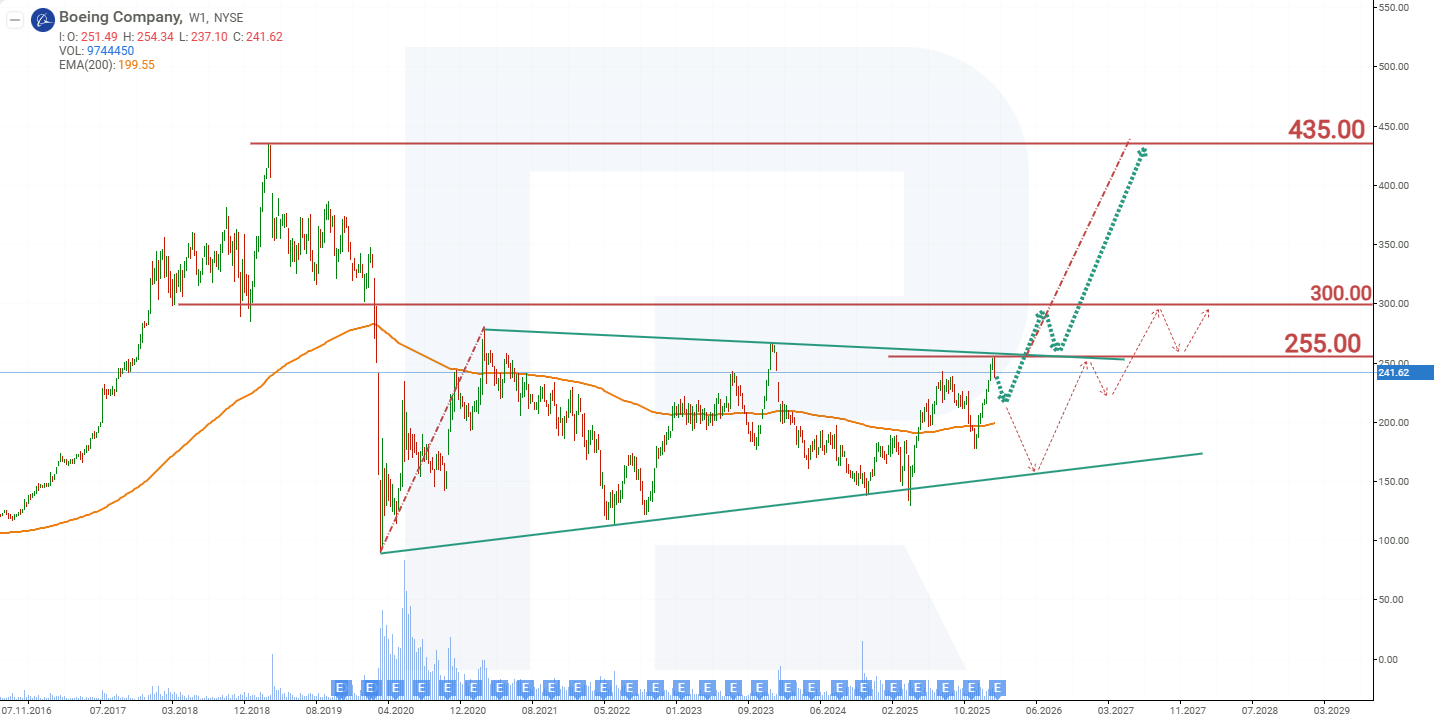

The Boeing Company акция бағасының 2026 жылға болжамы

2020 жылдан 2026 жылға дейін Boeing акцияларының графигінде Triangle паттерні қалыптасты. Егер оның жоғарғы шекарасынан жоғары breakout болса, бағаның одан әрі өсу ықтималдығы паттерн биіктігіне шамалас мөлшерге артады. Boeing акцияларының ағымдағы динамикасына сүйене отырып, 2026 жылға арналған ықтимал баға сценарийлері төмендегідей:

BA акциялары бойынша базалық сценарий 255 USD resistance деңгейінен жоғары breakout-ты көрсетеді, бұл Triangle паттернінің жоғарғы шекарасынан жоғары breakout екенін білдіреді. Бұл жағдайда бағаның одан әрі өсуі 435 USD мақсатқа қарай күтіледі.

BA акциялары бойынша балама сценарий Triangle паттернінің төменгі шекарасы саналатын 160 USD деңгейін тестілеуді болжайды. Осы деңгейден rebound бағаның 255 USD деңгейіне дейін өсуіне катализатор болады. Егер бұл resistance деңгейі бұзылса, келесі өсу мақсаты 300 USD болады.

Ескерту: Бұл мақала AI құралдарының көмегімен аударылды. Түпнұсқа ағылшын мәтінінің мағынасы сақталуына назар аударылғанымен, кейбір дәлсіздіктер немесе түсіп қалған жерлер болуы мүмкін; күмән туған жағдайда бастапқы материалға жүгініңіз.

Қаржы нарықтары бойынша болжамдар олардың авторларының жеке пікірі болып табылады. Ағымдағы талдау сауда жасау бойынша нұсқаулық емес. RoboForex компаниясы ұсынылған шолулардағы сауда ұсыныстарын пайдалану кезінде туындауы мүмкін жұмыс нәтижелеріне жауапты емес.