Bank of America Q4 2025 нәтижелері: кіріс пен пайда күтуді ақтады, бірақ нарық 2026 болжамына алаңдайды

Bank of America Q4 2025 қорытындысында нарық күткеннен жоғары нәтиже көрсетті; алайда, 2026 жылға арналған таза пайыздық кіріс болжамы біршама ұстамды болды, бұл акция бағасының төмендеуіне әкелді.

Q4 2025 бойынша Bank of America Corporation (NYSE: BAC) нарық күткеннен жоғары нәтиже көрсетіп, 28.4 billion USD көлемінде кіріс, бір акцияға шаққандағы пайда 0.98 USD және 7.6 billion USD таза пайда туралы хабарлады, бұл өткен жылдың сәйкес кезеңімен салыстырғанда 12% өсімді көрсетті. Өсімнің негізгі драйверлері таза пайыздық кіріс болды, ол 10% өсіп 15.9 billion USD-қа жетті, сондай-ақ сауда операциялары мен инвестициялық банкингтегі күшті өсім әсер етті. Q3 2025-пен салыстырғанда пайда 10% артты, бұл жоғары пайыздық мөлшерлемелер жағдайында бизнес-модельдің төзімділігін қосымша растады.

Банктің басшылығы 2026 жылға таза пайыздық кірістің 5-7% өсуін, шығыстарды басқарудың тұрақтылығын және дивидендтер мен акцияларды кері сатып алу арқылы акционерлерге капитал қайтаруды жалғастыруды болжайды.

Табыстылық пен кіріс бойынша талдаушылар күтулерінен асып түскеніне қарамастан, тоқсандық есептен кейін BAC акциялары төмендеді. Нарықтың теріс реакциясының негізгі себебі банктің 2026 жылға арналған таза пайыздық кіріс болжамы болды, ол салыстырмалы түрде ұстамды деп қабылданды. Нарық қатысушылары анағұрлым агрессивті өсім болжамын күтті, бірақ макроэкономикалық белгісіздік пен Federal Reserve саясатын ескере отырып, болжам азырақ оптимистік деп бағаланды. Атап айтқанда, Federal Reserve мөлшерлемені төмендетуі мүмкін деген күтулердің өзгеруі бүкіл банк секторына әсер етіп, банк акцияларына қысым түсірді.

Бұл мақалада Bank of America Corporation компаниясына егжей-тегжейлі шолу, оның тоқсандық есептеріне фундаменталды талдау, соңғы динамикасына сүйенген BAC акцияларының техникалық талдауы және 2026 жылы BAC үшін акция бағасына болжам берілген.

Bank of America Corporation туралы

Bank of America Corporation – әлемдегі ең ірі қаржы институттарының бірі, кең ауқымды банктік және оған қатысты қызметтерді ұсынады. Амадео Джаннини 1904 жылы АҚШ, Сан-Францискода банкті Bank of Italy атауымен құрды, 1930 жылы атауы Bank of America болып өзгертілді. Қазіргі корпорация 1998 жылы NationsBank-пен бірігу нәтижесінде пайда болды.

Bank of America бөлшек және корпоративтік банкинг, инвестициялық және сақтандыру өнімдері, активтерді басқару, ипотека және несиелеу қызметтерін қоса алғанда, кең ауқымды қызметтер ұсынады. Бас офисі АҚШ-тың Солтүстік Каролина штаты, Шарлотт қаласында орналасқан.

Банктің IPO-сы 1957 жылы өтті, сол кезде оның акциялары Нью-Йорк қор биржасында BAC тикерімен саудалана бастады. Bank of America АҚШ-та және әлем бойынша ең ірі банктердің қатарына кіреді, 35-тен астам елде клиенттерге қызмет көрсетеді және 2.4 трлн АҚШ долларынан асатын активтерді басқарады.

Bank of America Corporation-ның негізгі кіріс көздері

Bank of America-ның табыс әкелетін негізгі қаржылық бағыттары бөлшек, корпоративтік және инвестициялық қызметтерді қоса алғанда, әртүрлі бизнес желілерін қамтиды. Олар төмендегі санаттарға бөлінеді:

- Net interest income: берілген несиелер бойынша алынатын пайыздар мен клиенттердің депозиттері және басқа қарыз қаражаттары бойынша төленетін пайыздар арасындағы айырмадан қалыптасады. Bank of America ипотекалар, коммерциялық және автонесиелер, сондай-ақ кредиттік карталарды қоса алғанда, қаржылық өнімдердің кең ауқымын ұсынады

- Commission income: клиенттік операциялар үшін алынатын комиссиялық түсімдер, оның ішінде шотты жүргізу, төлемдер мен аударымдарды өңдеу, және активтерді басқару үшін алынатын төлемдер

- Investment banking income: бірігулер мен қосылулар бойынша консультативтік қызметтер үшін комиссиялар, акциялар мен облигацияларды орналастырудан түсетін табыс, сондай-ақ бағалы қағаздар, валюталар және деривативтер сияқты қаржы құралдарымен саудадан түскен кірістер

- Asset management and insurance income: активтерді басқару қызметтері үшін комиссиялар, сақтандыру сыйлықақылары және сақтандыруға қатысты өнімдерге жасалған инвестициялардан түскен табыстар

- Trading and market operations: бағалы қағаздар, валюталар және деривативтермен жасалатын мәмілелерден түскен пайда

- Other income sources: жүксақтау жәшіктерін (safe deposit box) жалға бергені үшін алынатын төлемдер, орнықты даму және инфрақұрылымдық жобаларға салынған инвестициялардан түскен кірістер, сондай-ақ мемлекеттік және корпоративтік облигациялар портфелінен түсетін пайда

Бұл бағыттар банктің кіріс ағындарын әртараптандырып, оларды экономикалық дағдарыстарға төзімдірек етеді және Bank of America-ға жаһандық нарықта тиімді бәсекелесуге мүмкіндік береді.

Bank of America Corporation-ның күшті және әлсіз жақтары

Bank of America-ның күшті жақтарына мыналар жатады:

- Diversified revenue streams: банк бөлшек банкинг, инвестициялық қызметтер, активтерді басқару, корпоративтік банкинг және сақтандыруды қоса алғанда, қаржылық қызметтердің кең ауқымын ұсынады. Мұндай әртараптандыру Bank of America-ның бірнеше сегмент бойынша нарықтық құбылмалылыққа төзімділігін арттырады және әртүрлі көздерден табыс табуға мүмкіндік береді

- Digital innovation: банк мобильді қосымшалар мен Erica виртуалды көмекшісін қоса алғанда, цифрлық технологияларды белсенді енгізуде. Бұл инновациялар қызмет сапасын арттырады, операциялық тиімділікті жақсартады және жаңа клиенттер тартуға көмектеседі

- Strong position in investment banking and asset management: инвестициялық және жеке банкингтегі бәсекелік артықшылықтар, сондай-ақ активтерді тиімді басқару банкке АҚШ-та да, халықаралық деңгейде де көшбасшылықты қамтамасыз етеді. Нәтижесінде, банк әлем бойынша жоғары капиталды клиенттерге және ірі халықаралық корпорацияларға жоғары сапалы қызмет көрсете алады

- Wide network and global presence: банк 35-тен астам елде өкілдіктерге ие, бұл клиенттерге орналасқан жеріне қарамастан қызмет көрсетуге мүмкіндік береді. Банк ішкі және халықаралық нарықтарда жетекші орынға ие

- Substantial capital and liquidity reserves: ауқымды қаржылық ресурстар мен жоғары өтімді активтер банкке тәуекелдерді тиімді басқаруға және экономикалық құлдырау кезеңдерінде тұрақтылықты сақтауға мүмкіндік береді

Bank of America-ның әлсіз жақтарына мыналар кіреді:

- Dependence on interest rates: банктің негізгі кірісі несиелер бойынша алынатын пайыздар мен депозиттер бойынша төленетін пайыздардың спрэдіне байланысты қалыптасады. Бұл оны реттеушілердің ақша-кредит саясатына және пайыздық мөлшерлемелердің ауытқуларына сезімтал етеді. Төмен мөлшерлемелер кезеңінде табыстылық, әдетте, төмендейді

- High operating costs: корпорацияның ауқымына және цифрландыру деңгейінің жоғары болуына қарамастан, банк JPMorgan Chase (NYSE: JPM) және Wells Fargo (NYSE: WFC) секілді бәсекелестермен салыстырғанда неғұрлым жоғары шығындар көтереді, бұл жасалған операциялардың жалпы табыстылығына кері әсер етеді

- Weakness in certain retail banking segments: банк АҚШ-та айтарлықтай нарық үлесіне ие болғанымен, бөлшек банкинг және кредиттік карталар сегменттерінде JPMorgan Chase және Wells Fargo секілді бәсекелестерден қалып қояды. Бұл банктердің клиенттік базасы кең әрі қызмет көрсету желілері дамыған

Жалпы алғанда, әртараптандыру мен инновациялардың арқасында Bank of America қаржы нарығында мықты ойыншы болып қалады. Алайда ол макроэкономикалық факторларға сезімталдық және операциялық шығындардың жоғары болуы сияқты қиындықтарға тап келеді.

Bank of America Corporation Q3 2024 нәтижелері

Қыркүйектің 30-ында аяқталған 2024 жылғы 3-тоқсанға арналған есебін Bank of America қазанда жариялады. Есептің негізгі деректері төменде берілген (https://investor.bankofamerica.com/):

- Табыс: 25.30 млрд АҚШ долл. (+1%)

- Таза пайда: 6.90 млрд АҚШ долл. (-12%)

- Бір акцияға пайда (EPS): 0.81 АҚШ долл. (-10%)

- Таза пайыздық кіріс: 14.0 млрд АҚШ долл. (-3%)

Сегменттер бойынша табыс:

- Consumer Banking: 10.40 млрд АҚШ долл. (-1%)

- Global Wealth and Investment Management: 5.80 млрд АҚШ долл. (+8%)

- Global Banking: 5.83 млрд АҚШ долл. (-6%)

- Global Markets: 5.60 млрд АҚШ долл. (+14%)

Сегменттер бойынша таза пайда:

- Consumer Banking: 2.70 млрд АҚШ долл. (-6%)

- Global Wealth and Investment Management: 1.10 млрд АҚШ долл. (+1%)

- Global Banking: 1.90 млрд АҚШ долл. (-27%)

- Global Markets: 1.50 млрд АҚШ долл. (+25%)

Акционерлер шамамен 5.60 млрд АҚШ долларын алды, оның ішінде 2.00 млрд – дивидендтер, 3.50 млрд – акцияларды кері сатып алу арқылы.

Жалпы табыс 1%-ға артқанына қарамастан, банктің таза пайдасы 12%-ға төмендеді, әрі жаһандық және АҚШ-тың бөлшек нарықтарындағы банктік операциялардан түскен пайда да азайды. Дегенмен, алдыңғы тоқсандағы сияқты, инвестициялық сегмент жағымды серпін көрсетті, бұл банктік қызмет көрсету секторының теріс әсерін біршама теңестірді.

Bank of America Corporation Q4 2024 нәтижелері

Bank of America Corporation 2024 жылдың 4-тоқсанына арналған статистиканы 2025 жылғы 16 қаңтарда жариялады. 2023 жылдың сәйкес кезеңімен салыстырғандағы негізгі тармақтар төменде берілген (https://investor.bankofamerica.com/):

- Табыс: 25.3 млрд АҚШ долл. (+15%)

- Таза пайда: 6.7 млрд АҚШ долл. (+112%)

- Бір акцияға пайда: 0.82 АҚШ долл. (+134%)

- Таза пайыздық кіріс: 14.4 млрд АҚШ долл. (+3%)

Сегменттер бойынша табыс:

- Consumer Banking: 10.6 млрд АҚШ долл. (+3%)

- Global Wealth and Investment Management: 6.0 млрд АҚШ долл. (+15%)

- Global Banking: 6.1 млрд АҚШ долл. (+3%)

- Global Markets: 4.8 млрд АҚШ долл. (+20%)

Сегменттер бойынша таза пайда:

- Consumer Banking: 2.8 млрд АҚШ долл. (+2%)

- Global Wealth and Investment Management: 1.2 млрд АҚШ долл. (+14%)

- Global Banking: 2.1 млрд АҚШ долл. (-13%)

- Global Markets: 941 млн АҚШ долл. (+27%)

2025 жылғы 4-тоқсан нәтижелері туралы есепте Bank of America басшылығы компанияның көрсеткіштері мен келешегіне қатысты оптимизм білдірді. Әр бизнес-желінің табысқа қосқан үлесі артқаны, сондай-ақ салалық орташа деңгейден жоғары депозиттер мен берілген несиелердің өсімі байқалғаны атап өтілді. 2025 жылдың 1-тоқсанында таза пайыздық кіріс 14.5–14.6 млрд АҚШ доллары аралығында болады деп болжанды, ал жыл бойғы тұрақты өсім 2025 жылдың 4-тоқсанына қарай шамамен 15.5–15.7 млрд АҚШ долларына жеткізуі тиіс. 2025 жылдың екінші жартысы бірінші жартыжылдыққа қарағанда күшті өсім көрсетеді деп күтіліп, жыл бойы операциялық артықшылық қамтамасыз етіледі делінді.

Bank of America Corporation Q1 2025 нәтижелері

15 сәуірде Bank of America 31 наурызда аяқталған 2025 жылдың 1-тоқсанына арналған есебін жариялады. Негізгі тармақтар төменде берілген (https://investor.bankofamerica.com/):

- Табыс: 27.37 млрд АҚШ долл. (+6%)

- Таза пайда: 7.40 млрд АҚШ долл. (+11%)

- Бір акцияға пайда: 0.90 АҚШ долл. (+18%)

- Таза пайыздық кіріс: 14.44 млрд АҚШ долл. (+3%)

Сегменттер бойынша табыс:

- Consumer Banking: 10.49 млрд АҚШ долл. (+3%)

- Global Wealth and Investment Management: 6.02 млрд АҚШ долл. (+7%)

- Global Banking: 5.97 млрд АҚШ долл. (0%)

- Global Markets: 6.58 млрд АҚШ долл. (+12%)

Сегменттер бойынша таза пайда:

- Consumer Banking: 2.53 млрд АҚШ долл. (-4%)

- Global Wealth and Investment Management: 1.00 млрд АҚШ долл. (0%)

- Global Banking: 1.91 млрд АҚШ долл. (-3%)

- Global Markets: 1.94 млрд АҚШ долл. (+13%)

Bank of America-ның 2025 жылғы 1-тоқсанына арналған есебі Уолл-стрит күтулерінен жоғары, сенімді нәтижелер көрсетті және инвесторларға сақтықпен оптимизм ұялатады. Кірістердің өсуі, ең алдымен, сауда табыстарының артуымен қамтылды, әсіресе акциялар секторы 17%-ға өсті, бұл АҚШ-тың жетекші банктерінде нарық белсенділігінің жалпы жандануымен сәйкес келді.

Позитивті нәтижелерге қарамастан, Bank of America экономикалық жағдайға қатысты сақ болып отыр. Бас директор Брайан Мойнихан жаңа тарифтер және жаһандық белгісіздікпен байланысты ықтимал тәуекелдерді атап өтті. Алайда ол 2025 жылы АҚШ экономикасында рецессия күтілмейтінін жеткізді, ал Қаржы директоры Аластер Бортвик экономиканы баяу өсіп келе жатқан деп сипаттады.

2025 жылдың 1-тоқсанында банк ықтимал несие шығындарына арналған резервтерді 1.3-тен 1.5 млрд АҚШ долларына дейін ұлғайтты, бұл экономикалық белгісіздік жағдайында несиелік тәуекелдерге банктің сақтықпен қарайтынын көрсетеді.

Табыстан кіріс алуды көздейтін инвесторлар үшін банк тоқсан сайынғы дивидендті бір акцияға 0.26 АҚШ долларында сақтады, акционерлерге капитал қайтару жөніндегі міндеттемесін растады.

2025 жылдың 2-тоқсаны бойынша Bank of America басшылығы нақты болжам бермеді. Дегенмен, банк 2025 жылы таза пайыздық кіріс 6–7%-ға өседі және 2025 жылдың 4-тоқсанына қарай 15.5–15.7 млрд АҚШ долларына жетеді деп күтеді, бұл 2024 жылдың 4-тоқсанына арналған түсіндірмеде берілген бағыт-бағдарды қайталайды. Пайыздық кірістің негізгі драйвері тұтынушылық қызметтер секторы болды.

Bank of America Corporation Q2 2025 қаржылық нәтижелері

16 шілдеде Bank of America 30 маусымда аяқталған 2025 жылдың 2-тоқсанына арналған қаржылық есебін жариялады. Негізгі нәтижелер өткен жылдың дәл осы тоқсанымен салыстырғанда төменде берілген (https://investor.bankofamerica.com/):

- Табыс: 27.51 млрд АҚШ долл. (+4%)

- Таза пайда: 7.11 млрд АҚШ долл. (+3%)

- Бір акцияға пайда: 0.89 АҚШ долл. (+7%)

- Таза пайыздық кіріс: 14.67 млрд АҚШ долл. (+7%)

Сегменттер бойынша табыс:

- Consumer Banking: 10.81 млрд АҚШ долл. (+6%)

- Global Wealth and Investment Management: 5.93 млрд АҚШ долл. (+7%)

- Global Banking: 5.69 млрд АҚШ долл. (-7%)

- Global Markets: 6.01 млрд АҚШ долл. (+10%)

Сегменттер бойынша таза пайда:

- Consumer Banking: 2.97 млрд АҚШ долл. (+14%)

- Global Wealth and Investment Management: 0.99 млрд АҚШ долл. (-3%)

- Global Banking: 1.70 млрд АҚШ долл. (-19%)

- Global Markets: 1.56 млрд АҚШ долл. (+10%)

Bank of America 2025 жылдың 2-тоқсанында сенімді нәтижелер көрсетті: таза пайда 7.1 млрд АҚШ долларына (бір акцияға 89 цент) өсіп, аналитиктердің күтулерінен асып түсті және жылдық есепте 3%-ға артты, ал жалпы табыс сәл төмен болжамдалды. Негізгі өсім драйверлері 14.7 млрд АҚШ долларына (+7%) жеткен рекордтық таза пайыздық кіріс және 5.3 млрд АҚШ долларына (+14%) күрт артқан сауда табыстары болды, бұл нарық құбылмалылығының және геосаяси белгісіздіктің күшеюі аясында орын алды.

Басшылық сенімді реңк танытты. Бас директор Брайан Мойнихан тұтынушылық шығындардың тұрақты екенін, несиелік сапаның жоғары екенін және несиелер мен депозиттерде органикалық өсім барын атап өтті. Ағымдағы шоттар санының өсуі қатарынан 26-тоқсанда жалғасуда, ал жалпы несие көлемі 6–8%-ға артты. Қаржы директоры таза пайыздық кірістің әрі қарай да өсетінін, 4-тоқсанда 15.5–15.7 млрд АҚШ долларына жетуі мүмкін екенін айтты; несие портфелі орташа бір таңбалы қарқынмен (шамамен 4–6%) өседі деп күтілуде, ал операциялық шығындар жыл соңына қарай тұрақтанады немесе төмендеуі мүмкін. Сауда табысы да орташа бір таңбалы қарқынмен өседі деп болжанып, қатарынан 13 тоқсандағы оң динамиканы жалғастырады.

Инвестициялық банкинг бөлімшесі негізгі әлсіз тұс болып қалуда, комиссиялық табыс жылдық есепте шамамен 9%-ға төмендеді, дегенмен басшылық мәмілелер белсенділігі жылдың соңына қарай қалпына келеді деп күтеді.

Сонымен қатар, банк стейблкоин сегментіндегі стратегиясын растады, өзінің платформасын дамыту немесе институционалдық деңгейдегі цифрлық төлем инфрақұрылымын құру үшін серіктестік орнату жоспарын белгіледі.

Bank of America Corporation Q3 2025 нәтижелері

15 қазанда Bank of America 30 қыркүйекте аяқталған күнтізбелік тоқсан – 2025 жылдың 3-тоқсаны бойынша есебін жариялады. Өткен жылдың дәл осы кезеңімен салыстырғандағы негізгі көрсеткіштер төмендегідей (https://investor.bankofamerica.com/):

- Табыс: 28.08 млрд АҚШ долл. (+11%)

- Таза пайда: 8.46 млрд АҚШ долл. (+23%)

- Бір акцияға пайда (EPS): 1.06 АҚШ долл. (+31%)

- Таза пайыздық кіріс: 15.23 млрд АҚШ долл. (+9%)

Сегменттер бойынша табыс:

- Consumer Banking: 11.16 млрд АҚШ долл. (+7%)

- Global Wealth and Investment Management: 6.31 млрд АҚШ долл. (+10%)

- Global Banking: 6.26 млрд АҚШ долл. (+7%)

- Global Markets: 6.22 млрд АҚШ долл. (+10%)

Сегменттер бойынша таза пайда:

- Consumer Banking: 3.44 млрд АҚШ долл. (+28%)

- Global Wealth and Investment Management: 1.27 млрд АҚШ долл. (+20%)

- Global Banking: 2.13 млрд АҚШ долл. (+11%)

- Global Markets: 1.65 млрд АҚШ долл. (+4%)

2025 жылдың 3-тоқсанында Bank of America күтулерден жоғары нәтижелер жариялады. Табыс 28.1 млрд АҚШ долларын, таза пайда 8.5 млрд АҚШ долларын, ал бір акцияға пайда 1.06 АҚШ долларын құрады. Меншікті капиталдың рентабельділігі 15.4%-ға жетіп, аналитиктердің болжамдарынан асып түсті. Негізгі драйверлер – таза пайыздық кірістің рекордтық өсуі және инвестициялық банкинг комиссияларының айтарлықтай қалпына келуі болды.

2025 жылдың 2-тоқсанымен салыстырғанда банктің көрсеткіштері жақсарды. Ықтимал несие шығындарына арналған резервтер 1.6 млрд-тан 1.3 млрд АҚШ долларына дейін төмендеді, ал проблемалық несиелер бойынша есептен шығарулар шамамен 10%-ға азайды, бұл несие портфелінің сапасының тұрақтанғанын көрсетеді.

Жылдық салыстыру да мықты жақсаруды көрсетті: табыс 11%-ға өсті, бір акцияға пайда 0.81 АҚШ долларынан 1.06 АҚШ долларына көтерілді. Таза пайыздық кіріс 15.2 млрд АҚШ долларына (+9%) жетті, оған несиелер мен депозиттердің жоғары көлемдері қолдау көрсетті. Инвестициялық банкинг комиссиялары 43%-ға өсіп, 2.0 млрд АҚШ долларына жетті, ал сауда табысы 9%-ға артты. Клиенттердің карталық шығындары 6%-ға көбейіп, тұтынушылық белсенділіктің дені сау деңгейін көрсетті.

Шығындар орташа қарқынмен – шамамен 5%-ға өсті, ал пайда одан жылдамырақ артты. Капитал жеткіліктігі жоғары күйде қалды: CET1 коэффициенті 11.6%. Тоқсан ішінде акционерлерге жалпы 7.4 млрд АҚШ доллары қайтарылды: 2.1 млрд – дивидендтер арқылы және 5.3 млрд – акцияларды кері сатып алу арқылы.

Басшылық 2025 жылдың 4-тоқсанында таза пайыздық кіріс 15.6–15.7 млрд АҚШ долларына жетеді деп күтеді, бұл жылдық есепте 8%-ға өсу. Банк шығындарды бақылауда ұстап, күшті капиталдандыруды сақтай отырып, акционерлерге төлемдерді жалғастыруды жоспарлап отыр.

Bank of America Corporation Q4 2025 нәтижелері

14 January 2026 күні Bank of America 31 December күні аяқталған күнтізбелік жыл үшін Q4 2025 нәтижелерін жариялады. Өткен жылдың сәйкес кезеңімен салыстырғандағы негізгі көрсеткіштер төменде берілген https://investor.bankofamerica.com/):

- Кіріс: 28.39 billion USD (+7%)

- Таза пайда: 7.60 billion USD (+12%)

- Бір акцияға шаққандағы пайда:0.98 USD (+18%)

- Таза пайыздық кіріс: 15.89 billion USD (+9%)

Сегмент бойынша кіріс:

- Consumer Banking: 12.53 billion USD (+7%)

- Global Wealth and Investment Management: 6.73 billion USD (+9%)

- Global Banking: 6.18 billion USD (+7%)

- Global Markets: 5.64 billion USD (+8%)

Сегмент бойынша таза пайда:

- Consumer Banking: 3.24 billion USD (+14%)

- Global Wealth and Investment Management: 1.49 billion USD (+20%)

- Global Banking: 2.00 billion USD (+5%)

- Global Markets: 1.33 billion USD (+9%)

Q4 2025 бойынша Bank of America кіріс пен пайда бойынша нарық күткеннен асып түсіп, күшті нәтижелер көрсетті. Кіріс 28.4 billion USD болды, бұл талдаушылардың консенсус болжамынан (27.5–27.8 billion USD) сәл жоғары, ал таза пайда 7.6 billion USD-қа жетіп, жылдық есепте 12% өсімді көрсетті. Бір акцияға шаққандағы пайда 0.98 USD болып, бұл да күтілгеннен (0.96 USD) жоғары болды. Өсімнің негізгі драйвері күшті таза пайыздық кіріс болды, ол 10% өсіп 15.8 billion USD-қа жетті, бұл банктің жоғары пайыздық мөлшерлемелер жағдайында пайда табу қабілетін айқындады.

Нарықтар мен сауда операциялары да табыстылыққа елеулі үлес қосты. Инвестициялық және сауда бизнесі күшті өсім көрсетті: бағалы қағаздар мен шетел валюталарымен саудадан түсетін пайда айқын артты, ал комиссиялар мен активтерді басқарудан түсетін табыстар нәтижелердің тұрақтылығын күшейтті. Дегенмен, пайыздық емес кіріс жоғары болғанына қарамастан, кредит көлемінің ұлғаюына қызмет көрсету шығындарының өсуі салдарынан банктік маржа сәл қысқарды.

Экономикалық баяулау мен жоғары мөлшерлемелерге қарамастан, кредит сапасы тұрақты болып қалды. Компанияның қаржылық тұрақтылығы үшін тағы бір оң белгі – пайыздық мөлшерлемелердің өсуіне және кредит сапасы нашарлауы мүмкін деген күтулерге қарамастан, банк ықтимал кредиттік шығындарға арналған резервтерді азайта алды. Кредит өсімі орта есеппен 8% болды, бұл тұтынушылар мен бизнестің кредитке сұранысының сақталғанын көрсетеді.

Басшылық 2026 жылы таза пайыздық кіріс бойынша болжамды көтеріп, 5–7% өсім күтетінін айтты. Жоғары пайыздық мөлшерлемелер бұл санаттағы нәтижелерді қолдауды жалғастырады деп күтіледі. Алайда, экономиканың баяулауы мүмкіндігі және шығындардың өсуі жағдайында банк ұзақ мерзімді пайда бойынша шектеулерге тап болуы ықтимал. Алдағы тоқсандарға болжамдар орташа оң, банк шығындарды бақылауды мақсат етіп, дивидендтер мен акцияларды кері сатып алуды қоса алғанда акционерлерге капитал қайтаруды жалғастырмақ.

Bank of America Corporation-ның фундаменталды талдауы

Төменде 2026 жылдың 3-тоқсанындағы қаржылық нәтижелерге негізделген BAC үшін фундаменталды талдау берілген:

- Капитал және тұрақтылық: Bank of America-ның капиталы мен тұрақтылығы жоғары деңгейде сақталуда. Common Equity Tier 1 (CET1) коэффициенті 11.4%-ды құрайды, бұл алдыңғы тоқсанмен салыстырғанда 23 базистік пунктке төмен, алайда реттеуші ең төменгі талап болып табылатын 10%-дан айтарлықтай жоғары. CET1 капиталы 201 миллиард АҚШ долларын құрап, тұрақты деңгейде қалды. Қосымша левередж коэффициенті 5.7%-ды құрайды, бұл да талап етілетін деңгейден жоғары. Сонымен қатар, несиелік портфель мен активтер базасының өсуіне байланысты тәуекелмен өлшенген активтер 22 миллиард АҚШ долларына артты. Банк реттеуші талаптардан жоғары жеткілікті буфері бар берік капитализацияны сақтап отыр. CET1 көрсеткішінің төмендеуі негізінен тәуекелмен өлшенген активтердің өсуін көрсетеді, алайда капитал деңгейі бизнестің өсуін қолдауға жеткілікті деңгейде қалып отыр. Жалпы алғанда, банктің капиталы Basel III стандарттарына сәйкес келеді және несиелік қызмет үшін қажетті тұрақтылықты қамтамасыз етеді.

- Өтімділік және қаржыландыру: тоқсан ішінде Bank of America-дағы орташа депозит көлемі 2.01 триллион АҚШ долларына дейін өсті (+жылдық есепте 3%), бұл қатарынан 10-тоқсандық өсімді білдіреді. Жаһандық өтімділік көздері 975 миллиард АҚШ долларын құрап, күшті өтімділік буферін көрсетеді. Банк депозиттердің өсуін көтерме қаржыландыруға тәуелділікті азайту үшін пайдаланды, бұл баланстың сапасын жақсартты.

- Дивидендтер және акцияларды кері сатып алу: 2025 жылдың 4-тоқсанында банк акционерлерге 8.4 миллиард АҚШ долларын қайтарды. Оның ішінде 2.1 миллиард АҚШ доллары жай акциялар бойынша дивидендтерге бағытталды (бір акцияға тоқсандық дивиденд 0.28 АҚШ доллары), ал 6.3 миллиард АҚШ доллары акцияларды кері сатып алуға жұмсалды, нәтижесінде айналыстағы акциялар саны жылдық есепте 4%-ға қысқарды.

- Пайда және тиімділік: банктің таза табысы жылдық есепте 12%-ға өсті, ал бір акцияға шаққандағы пайда 18%-ға артты. Тоқсандық табыс 28.4 миллиард АҚШ долларына жетті (+жылдық есепте 7%). Таза пайыздық табыс несиелердің өсуі мен активтердің қайта бағалануына байланысты 10%-ға өсті. Пайыздық емес табыс активтерді басқару үшін алынатын комиссиялардың өсуі мен сауда операцияларының мықты нәтижелері арқасында 4%-ға артып, 12.6 миллиард АҚШ долларын құрады. Тиімділік коэффициенті 61%-ға дейін жақсарды, бұл өткен жылмен салыстырғанда 63% болған.

- Несиелер және тәуекелдер: орташа несие және лизинг көлемі жылдық есепте 8%-ға өсіп, 1.17 триллион АҚШ долларын құрады. Тұтынушылық сегменттегі кредиттік шығындарға арналған резервтер 15%-ға азайып, 1.1 миллиард АҚШ долларын құрады, ал таза есептен шығарулар да төмендеді. Басшылықтың мәліметінше, активтердің сапасы тұрақты деңгейде қалып отыр. Пайыздық мөлшерлемелердің 100 базистік пунктке төмендеуі таза пайыздық табысты 2 миллиард АҚШ долларына қысқартуы мүмкін, ал 100 базистік пунктке өсуі шамамен 700 миллион АҚШ долларын қосуы ықтимал.

BAC үшін фундаменталды талдау – қорытынды

Bank of America 2025 жылды жоғары қаржылық тұрақтылықпен аяқтады, депозиттер мен несиелердің органикалық өсуін, жоғары операциялық тиімділікті және акционерлерге қайтарым жасау үшін елеулі капитал буферін көрсетті. 2026 жылы банк үшін негізгі тәуекел пайыздық мөлшерлемелердің ықтимал төмендеуі болып қала береді, бұл таза пайыздық табысқа қысым көрсетуі мүмкін.

Bank of America Corp акциялары бойынша 2025 жылғы сараптамалық болжамдар

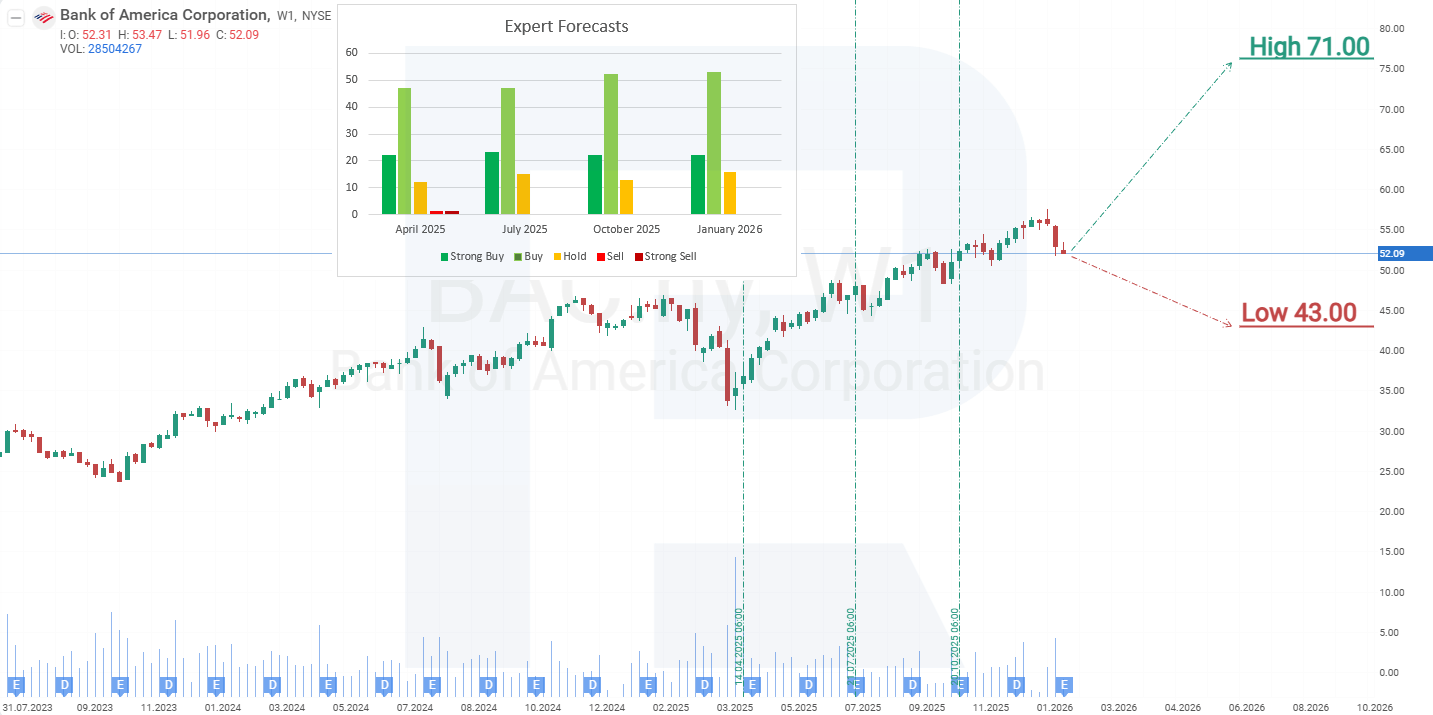

- Barchart: 27 талдаушының 16-сы Bank of America акцияларын Strong Buy деп бағалады, 6-сы Moderate Buy, ал 5-і Hold рейтингін берді. Жоғарғы баға мақсаты – 71 АҚШ доллары, төменгі шегі – 47 АҚШ доллары.

- MarketBeat: 27 талдаушының 24-і акцияларға Buy рейтингін берді, ал 3-і Hold ұсынысын жасады. Жоғарғы баға мақсаты – 71 АҚШ доллары, төменгі шегі – 47 АҚШ доллары.

- TipRanks: 18 маманның 14-і Buy деп ұсынды, ал 4-і Hold деп бағалады. Жоғарғы баға мақсаты – 71 АҚШ доллары, төменгі шегі – 55 АҚШ доллары.

- Stock Analysis: 19 сарапшының 6-ы акцияларды Strong Buy, 9-ы Buy, ал 4-і Hold деп бағалады. Жоғарғы баға мақсаты – 71 АҚШ доллары, төменгі шегі – 43 АҚШ доллары.

Bank of America Corporation акция бағасына 2026 жылға болжам

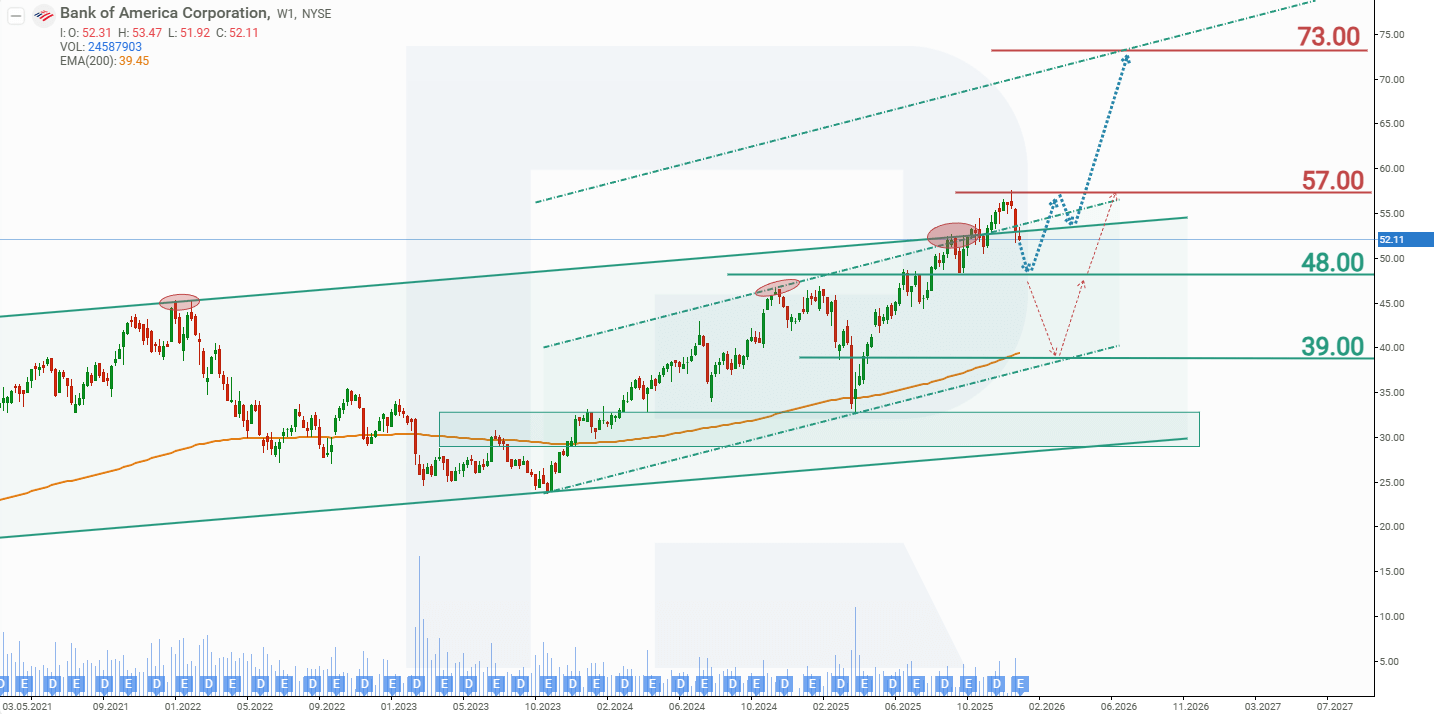

Апталық графикте Bank of America акциялары өсуші арнада саудаланып, қарсылық ретінде әрекет ететін жоғарғы шекараға жетті. Бұл деңгейден жоғары бұзып, бекіну әрекеті сәтсіз аяқталды, тіпті күтілгеннен жоғары болған тоқсандық есеп те өсімге серпін бере алмады. Бұл өсуші трендтің жалғасуы алдында түзетудің қажеттігін көрсетеді. BAC акцияларының ағымдағы динамикасына сүйене отырып, 2026 жылға арналған ықтимал баға сценарийлері төмендегідей:

BAC акциялары үшін базалық сценарий 48 АҚШ доллары деңгейіндегі қолдауды тестілеуді, одан кейін серпіліс жасап, бағаның 57 АҚШ доллары деңгейіндегі қарсылыққа дейін өсуін болжайды. Егер бұл деңгей бұзылса, акция бағасы 73 АҚШ долларына дейін көтерілуі мүмкін.

BAC акциялары үшін баламалы болжам бағаның тренд сызығына дейін, яғни 39 АҚШ долларына дейін төмендеуін қарастырады. Бұл сценарий ағымдағы бағамен салыстырғанда BAC акцияларының шамамен 25%-ға төмендеуін білдірсе де, ол өсуші тренд аясындағы түзету ретінде қарастырылады. 39 АҚШ доллары деңгейінен серпіліс бағаның қайта өсуін білдіріп, мақсатты деңгей ретінде 57 АҚШ долларын көрсетеді.

Bank of America Corporation акцияларына инвестиция жасаудың тәуекелдері

Bank of America Corporation акцияларына инвестициялаудың тәуекелдері бірнеше факторларды қамтиды:

- Interest rate sensitivity: Bank of America-ның табыстылығы пайыздық мөлшерлемелермен тығыз байланысты. Мөлшерлемелердің өсуі активтердің кірістілігін арттырады, бірақ тартылған депозиттер құнын да көбейтеді, бұл таза пайыздық кірісті азайтуы мүмкін. Егер Федералдық резерв кейбір аналитиктер болжағандай мөлшерлемелерді төмендете бастаса, бұл пайыздық кіріске және BAC акцияларының бағалауға теріс әсер етуі ықтимал

- Economic and political uncertainty: Трамп әкімшілігі кезеңіндегі тарифтік саясатқа қайта оралу нарық құбылмалылығын тудырды, уақытша сауда табыстарын арттырғанымен, белгісіздікті де өсірді. Әсіресе Қытаймен халықаралық қатынастардағы мәселелер жаһандық нарықтарға әсер етіп, BAC-тың халықаралық операцияларынан түсетін табыстарды азайтуы мүмкін

- Lower investment banking revenues: белгісіздік жағдайында бірігу және қосылу мәмілелері мен IPO нарық белсенділігі бәсеңдеп, комиссиялық табыстардың төмендеуіне алып келді

- Credit risks: несие бойынша шығындар резервтерінің артуы банктің дефолттар өсуі мүмкін деп күтетінін білдіреді, әсіресе коммерциялық несиелер бойынша. Мерзімі өткен несиелердің үлесі өсуде, бұл есептен шығарулар мен комиссиялық табыстардың төмендеуіне әкелуі мүмкін

Bank of America бірнеше бағыт бойынша төзімділігін көрсеткенімен, инвесторлар жоғарыда аталған тәуекелдерді ескеруі тиіс, өйткені олар компанияның болашақ қаржылық көрсеткіштеріне қысым көрсетуі мүмкін.

Ескерту: Бұл мақала AI құралдарының көмегімен аударылды. Түпнұсқа ағылшын мәтінінің мағынасы сақталуына назар аударылғанымен, кейбір дәлсіздіктер немесе түсіп қалған жерлер болуы мүмкін; күмән туған жағдайда бастапқы материалға жүгініңіз.

Қаржы нарықтары бойынша болжамдар олардың авторларының жеке пікірі болып табылады. Ағымдағы талдау сауда жасау бойынша нұсқаулық емес. RoboForex компаниясы ұсынылған шолулардағы сауда ұсыныстарын пайдалану кезінде туындауы мүмкін жұмыс нәтижелеріне жауапты емес.