Amazon (AMZN): 2026 жылға арналған табыс есебінен кейінгі түзету және жоғары мақсаттар

Amazon 2025 жылдың 4-тоқсанының нәтижелерін жариялады, кіріс өсімі және AWS бойынша күшті серпін болды. Алайда, EPS болжамнан төмен шығуы және 2026 жылы шамамен 200 млрд АҚШ долларын инвестициялау жоспарларынан кейін акциялар 13%-ға төмендеді.

Amazon.com, Inc. (NASDAQ: AMZN) 2025 жылдың 4-тоқсаны бойынша күшті операциялық нәтижелер көрсетті. Түсім 213.4 млрд АҚШ долларына дейін өсті (+14% жыл/жыл), ал бұлттық бөлімше AWS түсімді 35.6 млрд АҚШ долларына дейін арттырды, бұл жыл/жыл 24% өсім. Компания өте жоғары табыстылықты сақтап отыр: операциялық табыс 25.0 млрд АҚШ долларына жетті, ал таза табыс 21.2 млрд АҚШ долларын құрады немесе акцияға шаққанда 1.95 АҚШ доллары, дегенмен кейбір көрсеткіштер бір реттік факторлардың әсерінен өзгерді.

Алайда, нарық қатысушылары нәтижелерге теріс реакция білдірді. Түсім талдаушылар күткеннен жоғары болғанымен, акцияға шаққандағы табыс (earnings per share) болжамнан 0.02 АҚШ долларына төмен болды. Қосымша қысым 2026 жылдың 1-тоқсанына арналған guidance-тен туындады: компания түсімді 173.5–178.5 млрд АҚШ доллары және операциялық табысты 16.5–21.5 млрд АҚШ доллары деңгейінде күтеді. Басшылық сондай-ақ 2026 жылы капиталдық шығындарға шамамен 200 млрд АҚШ долларын бөлу жоспарын жариялады, негізінен AI, бұлттық инфрақұрылым және кастом чиптерге бағытталады. Бұл тіпті AWS-тің берік өсімі жағдайында да Amazon кеңеюді ұстап тұру үшін агрессивті түрде шығындануы қажет болатынын білдіреді, бұл free cash flow мен қысқа мерзімді табыстылыққа қысым түсіруі мүмкін.

Нәтижесінде, салыстырмалы түрде шағын EPS жетіспеушілігі жоспарланған AI инвестициясының күрт өсуімен және технологиялық алыптар AI-ға инвестицияны бұл инвестициялар нақты қайтарым бере алғаннан жылдамырақ жасап жатыр деген нарықтағы кеңірек алаңдаушылықпен қатар келді. Соның салдарынан қысым тек Amazon акцияларында ғана емес, кеңірек технология секторында да сезілді.

Бұл мақала Amazon.com, Inc. компаниясын қарастырады, Amazon-ның (AMZN) табыс есебі бойынша фундаменталды талдау береді және Amazon.com акциялары бойынша техникалық талдау ұсынады, бұл 2026 жылға AMZN бағасының болжамы үшін негіз болады. Сондай-ақ компанияның бизнес-моделін зерттейді, Amazon.com-ға инвестициялаудың тәуекелдерін бағалайды және Amazon акциялары бойынша сарапшылар болжамдарын сипаттайды.

Amazon.com, Inc. туралы

Amazon.com, Inc. – әлемдегі ең ірі технологиялық компаниялардың бірі. Оны 1994 жылы АҚШ-тың Сиэтл қаласында Джеффри Безос құрған. Бастапқыда компания интернет арқылы кітап сатуға маманданған болатын, бірақ уақыт өте келе көпсалалы платформаға айналды. Қазіргі таңда Amazon электронды коммерциямен айналысады, Amazon Web Services (AWS) арқылы бұлтты есептеу қызметтерін ұсынады, электроника (Kindle, Echo сияқты) шығарады және медиалық қызметтерді дамытады, соның ішінде стриминг және контент өндірісі бар.

Компания 1997 жылы 15 мамырда IPO өткізді, NASDAQ биржасына AMZN тикерімен шықты.

Amazon.com, Inc.-тің негізгі қаржылық ағындары

Amazon табысы бірнеше негізгі сегменттерге негізделген, бұл компанияның көпсалалы қызметін көрсетеді:

- Онлайн бөлшек сауда: компания атынан тікелей тауар сату, оның ішінде кітаптар, электроника, киім-кешек, тұрмыстық техника және тағы басқалар

- Marketplace: үшінші тарап сатушыларына компания платформасы арқылы өз тауарларын сату мүмкіндігін ұсыну. Amazon сатылымнан комиссия, ақылы сақтау және жеткізу қызметтері, сондай-ақ сатушыларды қолдау қызметтері арқылы табыс табады

- Бұлтты есептеу (Amazon Web Services): әлемдегі ең ірі бұлтты қызмет провайдері. Қызметке сервер жалға беру, деректерді сақтау, Big Data талдау құралдары және басқа бұлтты шешімдер кіреді. Бұл сегмент Amazon-ға басқа барлық бизнес бағыттарына қарағанда ең көп пайда әкеледі

- Жазылу (Amazon Prime және басқа қызметтер): стриминг платформаларына (бейне және музыка), бұлтты сақтауға және басқа өнімдерге қол жеткізу. Бұл санатқа сондай-ақ Kindle Unlimited және Amazon Music Unlimited сияқты басқа қызметтерге жазылымнан түсетін табыс кіреді

- Жарнама: өзінің цифрлық жарнама бизнесін белсенді дамытуда, соның ішінде платформада жарнама орналастырудан табыс, мысалы іздеу нәтижелерінде көрсетілетін жарнамалар. Соңғы жылдары осы және басқа жарнамалық қызметтерден түскен табыс айтарлықтай өсті

- Офлайн бөлшек дүкендер: Amazon Go және Amazon Fresh дүкендері, Whole Foods Market супермаркеттері, сондай-ақ мамандандырылған кітап және электроника дүкендері

- Электроника мен технология өнімдерін сату: өзінің өнімдерін өндіру және сату, соның ішінде танымал Kindle электронды кітаптары, Alexa дауыс көмекшісі бар Echo ақылды динамиктері, Fire TV стриминг құрылғылары және басқа технологиялық өнімдер

- Басқа салалар: маңызды емес табыс көздері – үшінші тараптарға логистика қызметтерін көрсету, кітап баспасы саласында делдал болу (Amazon Publishing), бейне ойындар әзірлеу (Amazon Game Studios), Twitch стриминг платформасынан табыс және басқа инновациялық жобалар

Бұл әртараптандырылған табыс көздері Amazon.com, Inc. компаниясына нарық жағдайының өзгерістеріне төзімді болуға және әртүрлі секторларда ықпалын кеңейтуге мүмкіндік береді.

Amazon.com, Inc. Q3 2024 есебі

Amazon 2024 жылдың үшінші тоқсанын негізгі қаржылық көрсеткіштер бойынша өсіммен аяқтады. Төменде негізгі есеп деректері берілген (https://ir.aboutamazon.com/overview/default.aspx):

- Түсім: 158,9 млрд АҚШ доллары (+11%)

- Таза табыс: 15,3 млрд АҚШ доллары (+54%)

- Бір акцияға шаққандағы пайда: 1,43 АҚШ доллары (+52%)

- Операциялық пайда: 17,5 млрд АҚШ доллары (+55%)

Сегмент бойынша түсім:

- Солтүстік Америка: 95,5 млрд АҚШ доллары (+8%)

- Операциялық пайда (зиян): 5,7 млрд АҚШ доллары (+30%)

- Халықаралық: 35,9 млрд АҚШ доллары (+11%)

- Операциялық пайда (зиян): 1,3 млрд АҚШ доллары – 2023 жылдың Q3-інде компания 95 млн АҚШ доллары көлемінде шығын жариялаған еді

- Amazon Web Services (AWS): 27,4 млрд АҚШ доллары (+19%)

- Операциялық пайда (зиян): 10,4 млрд АҚШ доллары (+49%)

Барлық негізгі қаржылық көрсеткіштер 2024 жылдың үшінші тоқсанында өсім көрсетті. Халықаралық сегментте сатылым артты, бірақ шығындар да бірге өсті. Нәтижесінде ол ең әлсіз буын болып қалды және тіпті шағын экономикалық ауытқулар жағдайында бірінші болып шығынға ұшырауы мүмкін.

Солтүстік Америка сегменті компанияның жалпы табысына ең көп үлес қосты, бірақ сонымен қатар ең жоғары шығындарды да көтерді.

AWS Amazon-ның ең перспективалы әрі ең табысты бөлімі болып қала берді, тұрақты өсім мен жоғары рентабельділікті көрсетті.

2024 жылдың төртінші тоқсанына Amazon түсімді 181,0 – 188,0 млрд АҚШ доллары аралығында болжайды, бұл 2023 жылдың сәйкес кезеңімен салыстырғанда 7–11% өсімді білдіреді. Операциялық пайда 16,0 – 20,0 млрд АҚШ доллары деңгейінде күтілуде, бұл бір жыл бұрынғы 13,0 млрд АҚШ долларынан жоғары.

Amazon.com, Inc. Q4 2024 есебі

Amazon 2024 жылдың төртінші тоқсанын тағы да негізгі қаржылық көрсеткіштердің өсімімен аяқтады. Есептің негізгі сандары төмендегідей (https://ir.aboutamazon.com/overview/default.aspx):

- Түсім: 187,8 млрд АҚШ доллары (+10%)

- Таза табыс: 20,0 млрд АҚШ доллары (+88%)

- Бір акцияға шаққандағы пайда: 1,86 АҚШ доллары (+86%)

- Операциялық пайда: 21,2 млрд АҚШ доллары (+60%)

Сегмент бойынша түсім:

- Солтүстік Америка: 115,5 млрд АҚШ доллары (+9%)

- Операциялық пайда (зиян): 9,6 млрд АҚШ доллары (+43%)

- Халықаралық: 43,4 млрд АҚШ доллары (+8%)

- Операциялық пайда (зиян): 1,3 млрд АҚШ доллары – 2023 жылдың Q4-інде компания 419 млн АҚШ доллары шығын көрсеткен еді

- Amazon Web Services (AWS): 28,8 млрд АҚШ доллары (+19%)

- Операциялық пайда (зиян): 10,6 млрд АҚШ доллары (+48%)

Amazon компаниясының Q4 2024 есебіне жасаған түсіндірмесінде басшылық 2025 жылға болжам берді, назарды түсім, операциялық пайда және капиталдық шығындарға аударды.

2025 жылдың бірінші тоқсаны үшін түсім 151,0–155,5 млрд АҚШ доллары деңгейінде болжанып отыр, бұл 158,6 млрд АҚШ доллары болатын консенсус болжамынан төмен. Осы кезеңдегі операциялық пайда 16,0 млрд АҚШ доллары деңгейінде күтіледі, ол да сарапшылардың күтулерінен аз.

Компания сондай-ақ 2025 жылы капиталдық шығындардың едәуір ұлғаюын жариялады – 105,0 млрд АҚШ долларына дейін жетуі мүмкін. Бұл 2024 жылғы 77,0 млрд АҚШ долларымен салыстырғанда елеулі өсім және 2023 жылғы 48,0 млрд АҚШ долларынан екі есе көп. Бұл инвестициялар негізінен инфрақұрылымға бағытталатын болады, соның ішінде AWS бұлтты бизнесін кеңейту және AI шешімдерін дамыту.

2025 жылы AWS Amazon-ның негізгі өсім драйвері болып қалуы күтіледі, себебі компаниялардың бұлтты инфрақұрылымға көшу үрдісі жалғасуда, шығындарды оңтайландыру кезеңі аяқталуда және AI шешімдеріне сұраныс артып келеді. Компания жасанды интеллектті бірегей мүмкіндік ретінде сипаттады.

Деректерге сүйенсек, Amazon AWS пен AI дамытуға белсенді түрде қаржы құюда, инфрақұрылымға елеулі инвестициялар жасап отыр. Алайда 2025 жылдың бірінші тоқсанына түсім мен операциялық табыс бойынша болжамның әлсіздігі инвесторларды көңілсіз қалдырды және акция бағасына теріс әсер етті.

Amazon.com, Inc. Q1 2025 есебі

1 мамырда Amazon.com 2025 жылдың бірінші тоқсаны (31 наурызда аяқталған) бойынша есебін жариялады. 2024 жылдың сәйкес кезеңімен салыстырғандағы негізгі көрсеткіштер төмендегідей (https://ir.aboutamazon.com/overview/default.aspx):

- Түсім: 155,66 млрд АҚШ доллары (+9%)

- Таза табыс: 17,12 млрд АҚШ доллары (+64%)

- Бір акцияға шаққандағы пайда: 1,59 АҚШ доллары (+62%)

- Операциялық пайда: 18,40 млрд АҚШ доллары (+22%)

Сегмент бойынша түсім:

- Солтүстік Америка: 92,89 млрд АҚШ доллары (+8%)

- Операциялық пайда: 5,84 млрд АҚШ доллары (+17%)

- Халықаралық: 33,51 млрд АҚШ доллары (+5%)

- Операциялық пайда: 1,01 млрд АҚШ доллары (+12%)

- Amazon Web Services (AWS): 29,26 млрд АҚШ доллары (+17%)

- Операциялық пайда: 11,54 млрд АҚШ доллары (+22%)

Amazon.com, Inc.-тің Q1 2025 есебі тұрақты нәтижелерді көрсетті, бұл тұрақты өсім мен операциялық тиімділікті іздейтін инвесторларды қызықтыруы мүмкін.

Таза сатылым жылдық есеппен 9%-ға артты, бұған қарамастан валюта бағамының теріс әсері 1,4 млрд АҚШ долларын құрады. Өсім Солтүстік Америкадағы сатылымның 8%-ға артуымен және халықаралық деңгейде 5%-ға өсуімен қамтамасыз етілді, бұл Amazon-ның экономикалық белгісіздік жағдайында да жаһандық нарықтағы позициясын нығайта алатынын дәлелдейді.

Компания үшін үлкен жетістік – таза табыстың 64%-ға, ал операциялық пайданың 22%-ға өсуі болды, бұл шығындарды оңтайландыру мен логистиканың жақсарғанын көрсетеді.

Amazon Web Services (AWS), компанияның негізгі пайда көзі, сатылымды 17%-ға арттырып, жылдық түсімді 117 млрд АҚШ долларына жеткізді. Дегенмен, бұл көрсеткіш күткеннен сәл төмен болды, себебі компаниялардың шығындарды қысқартуы тарифтер мен ықтимал рецессияға қатысты алаңдаушылықтарға байланысты байқалды. Салыстырмалы түрде алсақ, Microsoft Azure (Intelligent Cloud сегментінде) 21%-ға өсті, ал Google Cloud одан да әсерлі 28% өсім көрсетті. AWS нарықтағы үлесін сақтап қалды (Q1 2025-те 29%, Microsoft – 22%, Google – 10%), бірақ өсім қарқыны бойынша артта қалды, бұл негізінен жоғары салыстыру базасына және корпоративтік бұлттық технологияларға инвестицияның уақытша бәсеңдеуіне байланысты.

Amazon-ның онлайн-жарнама сегменті 19%-ға өсіп, 13,92 млрд АҚШ долларын құрап, компанияның үшінші ірі табыс көзі ретінде позициясын нығайтты.

Алайда, бәрі оң болған жоқ. Компания тауар қайтарымдары және тарифтерге байланысты қоймадағы түзетулер үшін 1 млрд АҚШ доллары көлемінде шығын жазды. Оның ішінде 800 млн АҚШ доллары Солтүстік Америка бөлшек саудасында және 200 млн АҚШ доллары халықаралық нарықтарда жоғалтылды.

AMZN акциялары есеп жарияланғаннан кейін төмендеді. Бұл құлдырау AWS өсімінің баяулауы мен 2025 жылдың екінші тоқсанына консервативті болжамға байланысты болды. Операциялық пайда 13,0 – 17,5 млрд АҚШ доллары диапазонында күтіліп отыр, ал консенсус-болжам 17,8 млрд АҚШ доллары еді. Басшылықтың абай болуын тариф саясаты түсіндіреді, әсіресе Қытай тауарларына 145% дейін баж салығы енгізілуі мүмкін, бұл Amazon өнімдерінің жартысына әсер етуі ықтимал. Дегенмен, болжам төмендетілген болып көрінеді, сондықтан тұтынушы сұранысы тұрақты болып, AWS өсімі қалпына келсе, компания нәтижелері күтуден асып түсуі мүмкін.

Тәуекелдер әлі де бар, соның ішінде тариф қысымы және бұлт сегментіндегі бәсекелестіктің күшеюі, онда Microsoft пен Google өсімді жылдамдатуда. Бірақ Amazon-ның логистикадағы, тұтынушы адалдығындағы және инновациялардағы бәсекелік артықшылықтары айтарлықтай болып қала береді.

Amazon.com, Inc. Q2 2025 қаржылық есебі

31 шілдеде Amazon.com 2025 жылдың екінші тоқсаны бойынша (30 маусымда аяқталған) есебін жариялады. 2024 жылдың сәйкес кезеңімен салыстырғандағы негізгі көрсеткіштер төмендегідей (https://ir.aboutamazon.com/overview/default.aspx):

- Түсім: 167,70 млрд АҚШ доллары (+13%)

- Таза табыс: 18,16 млрд АҚШ доллары (+34%)

- Бір акцияға шаққандағы пайда: 1,68 АҚШ доллары (+33%)

- Операциялық пайда: 19,17 млрд АҚШ доллары (+30%)

Сегмент бойынша түсім:

- Солтүстік Америка: 100,07 млрд АҚШ доллары (+11%)

- Операциялық пайда: 7,51 млрд АҚШ доллары (+48%)

- Халықаралық: 36,76 млрд АҚШ доллары (+16%)

- Операциялық пайда: 1,49 млрд АҚШ доллары (+345%)

- Amazon Web Services (AWS): 30,87 млрд АҚШ доллары (+17%)

- Операциялық пайда: 10,16 млрд АҚШ доллары (+9%)

Amazon Q2 2025-де түсім мен пайда бойынша күтілімнен асып түсті және жоғары операциялық тиімділікті сақтады. Түсім 13% өсіп 167.7 млрд АҚШ долларына жетті, операциялық пайда 19.2 млрд АҚШ долларына дейін, ал таза табыс 18.2 млрд АҚШ долларын құрады немесе акцияға шаққанда 1.68 АҚШ доллары. Бизнес сегменттері әртүрлі нәтиже көрсетті: AWS 17.5% қосты, North America 11% өсті, ал халықаралық бизнес 16% артты. Жарнама негізгі өсу драйвері болды: түсім 23% өсіп 15.7 млрд АҚШ долларына жетті, marketplace-тен Prime Video-ға дейін платформалар бойынша монетизацияны қолдады.

Жылдың екінші жартысында компания Q3 2025 түсімін 174 пен 179.5 млрд АҚШ доллары аралығында күтті, ал операциялық табыс 15.5–20.5 млрд АҚШ доллары деңгейінде болжанды. Инвесторлар мұны AI мен бұлтқа қатысты жоғары күтулерді ескергенде сақ болжам ретінде қабылдады.

Екінші тоқсан қатарынан Amazon-ның AWS өсімі бәсекелестерінен қалып қойды. Q2-де AWS түсімі жыл/жыл 17% өсті, бірақ бұл Microsoft Azure (+39%) және Google Cloud (+32%) өсімінен айқын баяу. Мұның басты себебі — AI workload-тарының біркелкі бөлінбеуі: Azure өсімі OpenAI-мен интеграция және AI workload-тарымен айқындалады, ал Google Cloud ірі мәмілелер мен AI деректерін пайдаланудан пайда көреді.

AWS негізінен дәстүрлі бұлт сервистерін пайдаланатын жетілген корпоративтік клиенттерге қызмет етеді, бұл оның өсімін тұрақты етеді, бірақ жаңа AI use case-тері көп болатын бәсекелестеріне қарағанда әсері төмен. Сонымен қатар, Amazon AI үшін инфрақұрылымды кеңейтуге белсенді инвестиция жасап жатыр, бұл шығындарды арттырады және маржаны уақытша төмендетеді.

Нәтижесінде, өсім қарқынының баяулауы AWS позициясын жоғалтып жатыр дегенді білдірмейді. Amazon AI үшін қажетті инфрақұрылымды құрып, мүмкіндіктерін біртіндеп масштабтап жатыр.

Amazon.com, Inc. Q3 2025 қаржылық есебі

Amazon.com 2025 жылғы Q3 қаржылық нәтижелерін 30 қазанда жариялады, есеп 30 қыркүйекте аяқталған кезеңді қамтиды. Төменде 2024 жылғы дәл осы тоқсанмен салыстырғандағы негізгі көрсеткіштер берілген (https://ir.aboutamazon.com/overview/default.aspx):

- Revenue: 180.17 billion USD (+13%)

- Net income: 21.19 billion USD (+38%)

- Earnings per share: 1.95 USD (+37%)

- Operating profit: 17.42 billion USD (0%)

Revenue by segment:

- North America: 106.27 billion USD (+11%)

- Operating income: 4.79 billion USD (–15%)

- International: 40.90 billion USD (+14%)

- Operating income: 1.20 billion USD (–8%)

- Amazon Web Services (AWS): 33.01 billion USD (+20%)

- Operating income: 11.43 billion USD (+9%)

Amazon-ның 2025 жылғы Q3 есебі талдаушылар күтулерінен жоғары шықты. Түсім 13% өсіп 180.2 млрд АҚШ долларына жетті, бұл шамамен 178 млрд АҚШ доллары деңгейіндегі нарық консенсусынан асып түсті, ал бір акцияға шаққандағы пайда 1.95 АҚШ долларына жетіп, шамамен 1.56 АҚШ доллары болжамынан жоғары болды. Компания жоғарғы да, төменгі де жол бойынша күтілімнен асып түсті. Біржолғы шығындарды алып тастағанда, нәтижелер одан да мықты болар еді. Операциялық пайда 17.4 млрд АҚШ долларын құрады; алайда бұл көрсеткішке 4.3 млрд АҚШ доллары көлеміндегі біржолғы шығындар (FTC сот істеріне қатысты 2.5 млрд АҚШ доллары және қысқартуларға байланысты 1.8 млрд АҚШ доллары) кірді. Осы баптарсыз операциялық пайда шамамен 21.7 млрд АҚШ долларын құрап, операциялық маржа есепте көрсетілген 9.7% орнына 12% болар еді.

Таза табыс 21.2 млрд АҚШ долларына дейін өсті (+39% ж/ж), дегенмен оның едәуір бөлігі негізгі операцияларына қатысы жоқ Amazon-ның Anthropic-тағы үлесін қайта бағалаудан түскен 9.5 млрд АҚШ доллары көлеміндегі біржолғы табыстан келді.

Сегменттер бойынша нәтижелер де мықты болды: Солтүстік Америка түсімі 11% өсті, халықаралық операциялар 14% кеңейді, ал AWS 20% алға жылжыды – бұл соңғы 11 тоқсандағы ең жылдам өсім. AWS шамамен 35% деңгейіндегі жоғары маржаны сақтады, ал Amazon-ның жарнама бизнесі 20%-дан астам өсіп, табыстылықтың барған сайын маңызды көзіне айналды.

Басшылық компанияның негізгі тіректері – ритейл, жарнама және cloud – тұтынушылық орта жұмсарғанына қарамастан, төзімді сұранысты көріп отырғанын атап өтті. Сондай-ақ олар AWS өсімінің жеделдеуін AI-ға қатысты сервистерге сұраныс пен кәсіпорындардың cloud-қа көшуінің жалғасуымен байланыстырды.

2025 жылғы Q4 бойынша нұсқаулық та оптимистік болды: Amazon түсімді 206–213 млрд АҚШ доллары деңгейінде (+10–13% ж/ж) және операциялық пайданы 21–26 млрд АҚШ доллары деңгейінде күтеді. Компания сондай-ақ 2025 жылғы capital expenditure жалпы көлемі шамамен 125 млрд АҚШ долларын құрайтынын және 2026 жылы одан әрі өсетіні күтілетінін айтты, бұл негізінен AWS инфрақұрылымына, Trainium және Inferentia AI чиптеріне, робототехника мен логистикаға инвестицияларға байланысты. Инвестиция деңгейлерінің өсуіне байланысты free cash flow 14.8 млрд АҚШ долларына дейін төмендеді.

Amazon.com, Inc. Q4 2025 табыс нәтижелері

5 ақпанда Amazon.com, Inc. (NASDAQ: AMZN) 31 желтоқсанда аяқталған кезең үшін Q4 2025 есебін жариялады. Төменде 2024 жылғы сол кезеңмен салыстырғандағы негізгі көрсеткіштер берілген (https://ir.aboutamazon.com/overview/default.aspx):

- Түсім: 213.38 млрд АҚШ доллары (+14%)

- Таза табыс: 21.19 млрд АҚШ доллары (+6%)

- Акцияға шаққандағы табыс: 1.95 АҚШ доллары (+5%)

- Операциялық пайда: 24.98 млрд АҚШ доллары (+18%)

Сегменттер бойынша түсім:

- North America: 127.08 млрд АҚШ доллары (+10%)

- Операциялық табыс: 11.47 млрд АҚШ доллары (+24%)

- International: 50.72 млрд АҚШ доллары (+17%)

- Операциялық табыс: 1.04 млрд АҚШ доллары (–21%)

- Amazon Web Services (AWS): 35.58 млрд АҚШ доллары (+24%)

- Операциялық табыс: 12.47 млрд АҚШ доллары (+17%)

Amazon-ның Q4 2025 есебі нарық күтілімдерімен салыстырғанда аралас нәтиже көрсетті. Компания түсімді 213.4 млрд АҚШ доллары деп жариялады, бұл өткен жылғы сол тоқсанмен салыстырғанда 14% жоғары және талдаушылар болжамынан жоғары. Түсім барлық негізгі сегментте өсті: ритейл сатылымдары артты, халықаралық бизнес екі таңбалы өсім көрсетті, ал Amazon Web Services түсімді 24% ұлғайтты, бұл бірнеше тоқсандағы ең жылдам өсім болды.

Акцияға шаққандағы табыс 1.95 АҚШ доллары болды, консенсус күтілімінен (шамамен 1.97 АҚШ доллары) сәл төмен, таза табыс абсолютті мәнде жыл/жыл өскеніне қарамастан (20.00-ден 21.19 млрд АҚШ долларына дейін).

Түсіндірмесінде басшылық инфрақұрылымдық инвестицияларды айтарлықтай кеңейтуге басымдық берді, соның ішінде 2026 жылы AWS, AI инфрақұрылымы, меншікті чиптерді әзірлеу, робототехника және low Earth orbit спутниктік желілерді қолдау үшін шамамен 200 млрд АҚШ долларын жұмсау жоспарлары бар.

Amazon сондай-ақ Q1 2026 бойынша guidance берді, түсімді 173.5–178.5 млрд АҚШ доллары және операциялық табысты 16.5–21.5 млрд АҚШ доллары деңгейінде болжады, бұл өсімнің жалғасуын күтуді көрсетеді, бірақ бизнес маусымдылығы және жоспарланған инвестициялардың масштабына байланысты сақ реңкпен берілді.

Amazon.com, Inc. табыс есебіне инвесторлардың реакциясы

Amazon-ның Q4 2025 нәтижелері жарияланғаннан кейін, инвесторлар акция бағасының күрт төмендеуімен реакция білдірді, бұл басқа технологиялық акцияларға да қысым түсірді. Amazon акциялары 13%-ға төмендеді және бұл құлдырау сектор бойынша көңіл-күйге айтарлықтай әсер етті. Төмендеу инвесторлардың компания перспективасына қатысты алаңдаушылықтарымен байланысты бірнеше факторға негізделді.

Біріншіден, Amazon 2026 жылы капиталдық шығындарға шамамен 200 млрд АҚШ долларын инвестициялау жоспарын жариялады, бұл нарық күткеннен айтарлықтай жоғары. Инвесторлар мұны тәуекел ретінде қабылдады, өйткені мұндай ауқымды инвестициялар табыстылыққа қысым түсіріп, капитал қайтарымын кешіктіруі мүмкін, әсіресе AI сияқты бағыттардағы қайтарым баяу іске асса.

Екіншіден, компанияның капиталдық шығындарының өсімі AWS сияқты негізгі сегменттердегі түсім өсімінен айтарлықтай жылдам жүріп жатыр. AWS түсімі өскеніне қарамастан, бұл өсім мұндай үлкен масштабтағы инвестицияны ақтауға жеткіліксіз болды. Бұл Amazon тым агрессивті және тым жылдам шығынданып жатыр деген инвестор алаңдаушылығын күшейтті.

Сонымен қатар, кеңірек нарықтық мазасыздық Amazon акцияларының төмендеуіне ықпал етті. Amazon кіретін технология секторы соңғы кезде sell-off толқынын бастан кешірді, өйткені инвесторлар ауқымды AI инвестициясына баратын компаниялар жеткілікті қайтарым қалыптастыруда қиналуы мүмкін деп алаңдайды. Соңғы деректер ірі технология компанияларының жалпы AI инвестициясы қазір 600 млрд АҚШ долларынан асқанын көрсетеді. Капиталдық шығындардың өсімі бұл технологиялардың пайда әкелу қабілетінен озып бара жатыр деген алаңдаушылық бар, ал қайтарымның көрінімділігі шектеулі әрі белгісіз болып отыр.

Бұдан бөлек, АҚШ үкіметтік облигациялары кірістілігінің өсуі тұрақты табысты құралдарды тартымдырақ және салыстырмалы түрде қауіпсіз инвестицияға айналдырды. Осы факторлардың жиынтығы Amazon акция бағасының айтарлықтай төмендеуіне әкелді: шығындар өсіп жатқан тұста акцияға шаққандағы табыстың сәл жетіспеуі технология секторында кеңірек sell-off-ты қозғады.

Amazon.com, Inc.’s негізгі valuation multiples талдауы

Төменде Q4 2025 нәтижелеріне негізделген Amazon.com, Inc. үшін негізгі бағалау мультипликаторлары берілген, есептеу үшін акция бағасы 208 АҚШ доллары алынған.

| Көбейткіш | Нені көрсетеді | Құн | Түсіндірме |

|---|---|---|---|

| P/E (TTM) | Соңғы 12 айдағы 1 АҚШ доллары пайдаға төленетін баға | 29.3 | ⬤ Бағалау шектен тыс болып көрінбегенімен, табыс өсімі баяуласа, қауіпсіздік маржасы шектеулі болып қалады. |

| P/S (TTM) | Жылдық түсімнің 1 АҚШ долларына төленетін баға | 3.1 | ⬤ Amazon үшін орташа. |

| EV/Sales (TTM) | Кәсіпқұнның (enterprise value) түсімге қатынасы, қарызды ескере отырып | 3.2 | ⬤ Негізінен P/S-пен сәйкес: капитал құрылымы көріністі айтарлықтай өзгертпейді, ал бағалау өсім мен маржаның кеңеюіне қатысты күтулерге сүйеніп тұр. |

| P/FCF (TTM) | Еркін ақша ағымының 1 АҚШ долларына төленетін баға | 292 | ⬤ Үлкен инвестициялық шығындар аясында free cash flow күрт қысқарғандықтан өте қымбат. |

| FCF Yield (TTM) | Акционерлер үшін еркін ақша ағымы бойынша кірістілік | 0.5% | ⬤Өте төмен. |

| EV/EBITDA (TTM) | Кәсіпқұнның EBITDA-ға қатынасы | 15.2 | ⬤ Сәл жоғары, бірақ AWS және жарнама бизнесінің сапасын ескерсек ақталуы мүмкін. |

| EV/EBIT (TTM) | Кәсіпқұнның операциялық пайдаға қатынасы | 28.4 | ⬤ Ағымдағы операциялық пайдаға қатысты салыстырмалы түрде жоғары баға. |

| P/B | Акция бағасының баланстық құнға қатынасы | 5.5 | ⬤ Amazon үшін бұл метрика екінші дәрежелі маңызға ие, бірақ нарық компанияны баланс құнынан айтарлықтай жоғары бағалайтынын көрсетеді. |

| Net Debt/EBITDA | Қарыз жүктемесінің EBITDA-ға қатынасы | 0.35 | ⬤ Төмен левередж. |

| Interest Coverage (TTM) | Операциялық пайданың пайыздық шығындарды өтеу коэффициенті | 35 | ⬤ Пайыздық шығындар үлкен қауіпсіздік маржасымен жабылады; мөлшерлемелердің өсуі өз алдына негізгі тәуекел факторы емес. |

Amazon.com, Inc. бойынша бағалау талдауы – қорытынды

Amazon табыстылық пен операциялық тұрақтылық тұрғысынан күшті болып қала береді: бизнес елеулі табыс қалыптастырады, ал пайыздық төлемдер ыңғайлы түрде жабылады. Алайда, cash flow тұрғысынан жағдай онша жайлы емес. Ауқымды инвестициялар салдарынан free cash flow айтарлықтай төмендеді, бұл P/FCF мультипликаторының жоғары көрінуіне және FCF yield-тің нөлге жақын болуына алып келді. Бұл ағымдағы акция бағасы нарық өсім қарқынына немесе ірі инвестициялардың қайтарымы қаншалықты жылдам пайда болатынына күмән келтіре бастаса, қауіпсіздік маржасы шектеулі екенін білдіреді.

Келесі жылда Amazon акциялары үшін шешуші фактор табыстылықтың өзі емес, AWS динамикасы, маржалар және free cash flow болады. Егер FCF қалпына келе бастаса, компанияның бағалануы айтарлықтай сау көрінеді. Егер олай болмаса, мультипликаторлардың қысқаруынан туындайтын түзету тәуекелі жоғары болып қала береді.

Amazon.com акциялары бойынша сарапшылар болжамдары (2026 жыл)

- Barchart: 57 талдаушының 49-ы Amazon акцияларын Strong Buy деп бағалады, 5-і Moderate Buy, және 3-і Hold. Жоғарғы баға мақсаты 360 АҚШ доллары, төменгі шегі 175 АҚШ доллары.

- MarketBeat: 59 талдаушының 55-і акцияларға Buy рейтингісін берді, 4-і Hold ұсынды. Жоғарғы баға мақсаты 360 АҚШ доллары, төменгі шегі 175 АҚШ доллары.

- TipRanks: 44 маманның 41-і Buy ұсынды, 3-і Hold кеңес берді. Жоғарғы баға мақсаты 325 АҚШ доллары, төменгі шегі 175 АҚШ доллары.

- Stock Analysis: 45 сарапшының 20-сы акцияларды Strong Buy деп бағалады, 23-і Buy, және 2-і Hold. Жоғарғы баға мақсаты 325 АҚШ доллары, төменгі шегі 175 АҚШ доллары.

Amazon.com, Inc. акция бағасының 2026 жылға болжамы

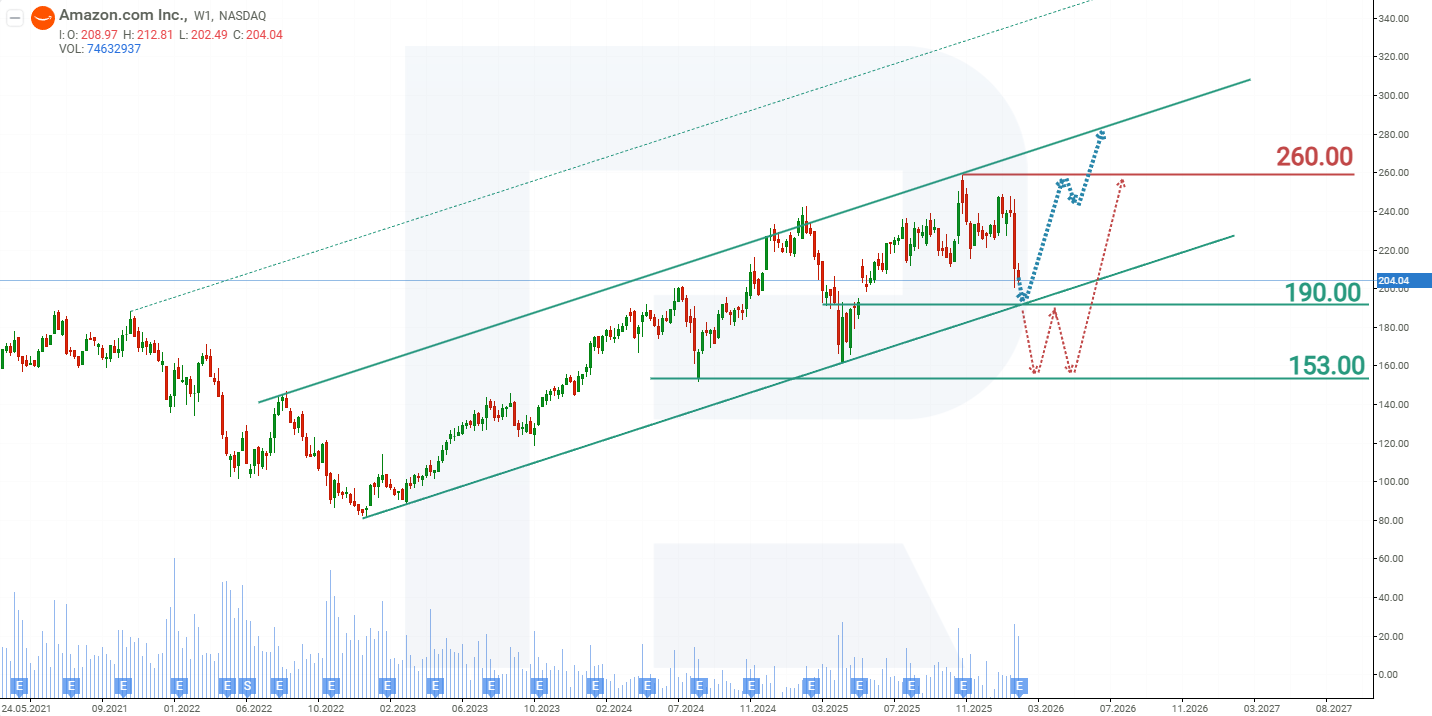

Апталық графикте Amazon.com (AMZN) акциялары өсуші арна ішінде саудаланып жатыр. Q4 2025 есебі жарияланғаннан кейін акция бағасы төмендеді; алайда бұл төмендеу кеңірек uptrend ішіндегі түзетудің шегінде қалып отыр. Ең жақын қолдау 190 АҚШ долларында, бұл өсуші тренд сызығымен де сәйкес келеді, осы деңгейді негізгі қолдау аймағы ретінде күшейтеді. Amazon.com акцияларының ағымдағы көрсеткіштеріне сүйене отырып, 2026 жылға ықтимал сценарийлер төмендегідей:

AMZN акциялары үшін базалық сценарий 190 АҚШ доллары қолдауды тестілеуді, кейін серпіліс жасап, өсуші арна ішінде өсімді қайта жалғастыруды ұсынады. Бірінші жоғары мақсат 260 АҚШ доллары қарсылық деңгейі болады. Егер бұл деңгей бұзылса, келесі мақсат арнаның жоғарғы шекарасы 290 АҚШ доллары болады.

AMZN акциялары үшін баламалы сценарий 190 АҚШ доллары қолдау деңгейінен төмен бұзылуды қарастырады. Бұл жағдайда акция бағасы 153 АҚШ долларына дейін төмендеуі мүмкін, онда консолидация диапазоны қалыптасып, кейін жоғары қозғалыстың ықтимал қайта жалғасуы орын алуы мүмкін.

Ескерту: Бұл мақала AI құралдарының көмегімен аударылды. Түпнұсқа ағылшын мәтінінің мағынасы сақталуына назар аударылғанымен, кейбір дәлсіздіктер немесе түсіп қалған жерлер болуы мүмкін; күмән туған жағдайда бастапқы материалға жүгініңіз.

Қаржы нарықтары бойынша болжамдар олардың авторларының жеке пікірі болып табылады. Ағымдағы талдау сауда жасау бойынша нұсқаулық емес. RoboForex компаниясы ұсынылған шолулардағы сауда ұсыныстарын пайдалану кезінде туындауы мүмкін жұмыс нәтижелеріне жауапты емес.